A nemzetgazdasági ágazatok aktuális teljesítményének elemzése céljából a Nemzeti Adó- és Vámhivatal a korábbiaknak megfelelően az idei évben is elvégezte a 2024. adóévről benyújtott társaságiadó-bevallások adatainak összegzését.

Az elemzés 329 135 kettős könyvvitelt vezető, naptári évvel azonosan működő társas vállalkozás adatait tartalmazza. Ez 7,5 százalékkal, 26,9 ezer adózóval kevesebb, mint a 2023. évi bevallási állomány. Ennek elsődleges oka, hogy a társasági adó alternatíváját kínáló adónemek továbbra is népszerűek (elsősorban a kisvállalati adó, amelyre 2024-ben 5 436 adóalany tért át), valamint a bevallások száma utólag még növekedhet az elmaradt bevallások pótlásával. A vállalati kategória szerinti megbontást vizsgálva kiderül, hogy minden kategóriában csökkent a vállalkozások száma, és a tárgyidőszakban az egyéb vállalkozások részaránya is csökkent, míg a kisvállalkozásoké kissé bővült.

A bevételek

Az elemzéssel érintett vállalkozások nettó árbevétele 147 253,8 milliárd forint volt, amely 1,1 százalékkal haladta meg a 2023. évi összeget. Ágazati bontás alapján vizsgálva az árbevétel alakulását, nagyon különböző változásokat figyelhetünk meg: amíg a vízellátás, szennyvízkezelés, hulladékgazdálkodás és a pénzügyi biztosítási tevékenység több mint harmadával növekedett, addig a 30,2 százalékos részarányú feldolgozóipar 2,4 százalékkal csökkent (azon belül is a gépipar 3,9 százalékos visszaesése a jelentős).

Az exportértékesítés árbevételen belüli aránya 0,3 százalékponttal, 34,1 százalékra nőtt. A feldolgozóipar – mint az exportban leginkább érintett nemzetgazdasági ágazat – 3 százalékos mérséklődésével 31,2 milliárd forint exportértékesítés utáni árbevételt könyvelhetett el.

Az összes üzemi bevétel összege 156 655,4 milliárd forintot tett ki, ami csupán 329,3 milliárd forinttal haladja meg a bázisévi szintet.

A költségek, ráfordítások

A társas vállalkozások a 2024. adóévről beadott bevallások adatai szerint – az előző évvel megegyezően – 143 200,4 milliárd forint összegben számoltak el költségeket és ráfordításokat.

A költségek összetételét vizsgálva láthatjuk, hogy 2024-ben a termelési volumen csökkenésének hatására a ráfordítások több mint háromnegyedét (77,7%) kitevő anyagjellegű ráfordítások 1,1 százalékkal, az egyéb ráfordítások 1,4 százalékkal mérséklődtek, míg a személyi jellegű ráfordítások 7,7 százalékos, valamint az értékcsökkenési leírás 6,8 százalékos növekedése figyelhető meg.

A ráfordítások megoszlása ágazati szinten hasonló a bevételekéhez. A legnagyobb súlyt a feldolgozóipar (30,1%) – ezen belül a gépipar (16,5%) – és a kereskedelem, gépjárműjavítás szektorok (25,7%) képviselik.

Az elemzésbe bevont adózók által foglalkoztatottak átlagos statisztikai állományi létszáma 2024-ben összesen 2 008,5 ezer fő volt, ami 4,4 százalékos csökkenésnek felel meg. A mikrovállalkozások esetében történt a legnagyobb arányú (–5,8%) fogyatkozás, amelynek oka az alternatív adónemeket választók is lehetnek. A nagyvállalatoknál bekövetkezett 3,4 százalékos csökkenésben szerepet játszottak az IFRS-ek szerinti beszámoló készítésére áttérők.

Az egy főre jutó személyi jellegű ráfordítások összege 8 670,3 ezer forintra nőtt éves szinten, ami 12,7 százalékos emelkedést jelent. A nemzetgazdasági ágazatokat vizsgálva a sorrend kissé átrendeződött a bázisévhez képest: az információ, kommunikáció ágazat (13 910 ezer forint) továbbra is az élen helyezkedik el, megelőzve az energetikai szektort (13 252 ezer forint), és a – feldolgozóiparon belüli – gépipart (11 699 ezer forint).

Az összes személyi jellegű ráfordítás több mint felét (52,0%-át) az egyéb vállalkozások adták, annak ellenére, hogy a foglalkoztatotti létszámnak mindössze a 41,2 százaléka köthető ezekhez a társaságokhoz. Ez azzal magyarázható, hogy az egy főre jutó fajlagos ráfordítás az egyéb vállalkozások esetében jelentősen magasabb, mint a KKV szektor adózóinál.

Adózás előtti eredmény összetevői és társaságiadó-kötelezettség

A korábban részletezettek alapján a társaságiadó-alanyok 2024-ben 8 695,3 milliárd forint üzemi eredményt értek el, ami 3,5 százalékkal haladta meg az előző évi értéket. Az üzemi eredmény változását vizsgálva megállapíthatjuk, hogy a nyereség kisebb mértékben maradt el a bázisévhez képest (6,1%-kal), mint a veszteség (közel a harmadával).

A pénzügyi műveletek eredményeként 2024-ben 2 714,5 milliárd forint nyereség keletkezett, ami jelentős emelkedést jelent a 2023. évi 1 755,1 milliárd forinthoz képest. A növekedést leginkább az adminisztratív és szolgáltatást támogató tevékenység 1 647,0 milliárd forintos pozitív eredménye okozza. Meglepő módon a szakmai, tudományos, műszaki tevékenység pénzügyi eredményének bővülése (+416,3 milliárd forint) is megelőzte a pénzügyi, biztosítási tevékenységét.

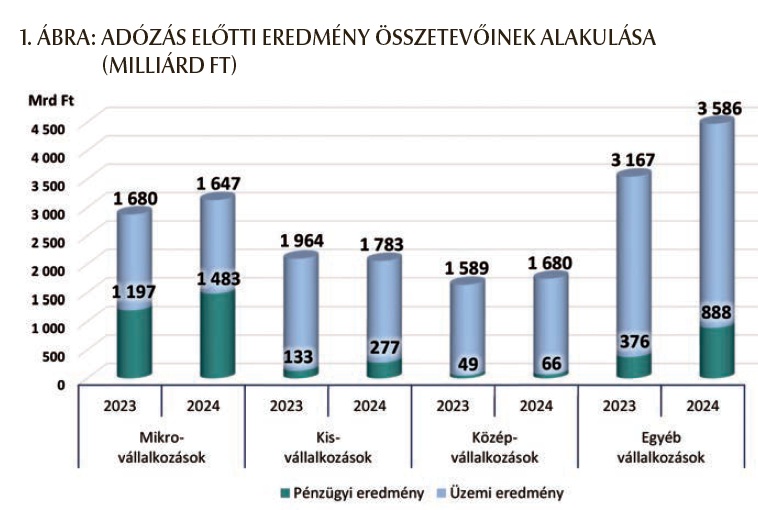

Vállalati kategória szerint vizsgálva az adózás előtti eredmény összetevőit látható, hogy a bázisévhez képest a pénzügyi eredmény minden vállalatcsoport esetében növekedett, viszont az üzleti eredmény a mikro- és kisvállalkozásoknál csökkenést mutat. (1. ábra)

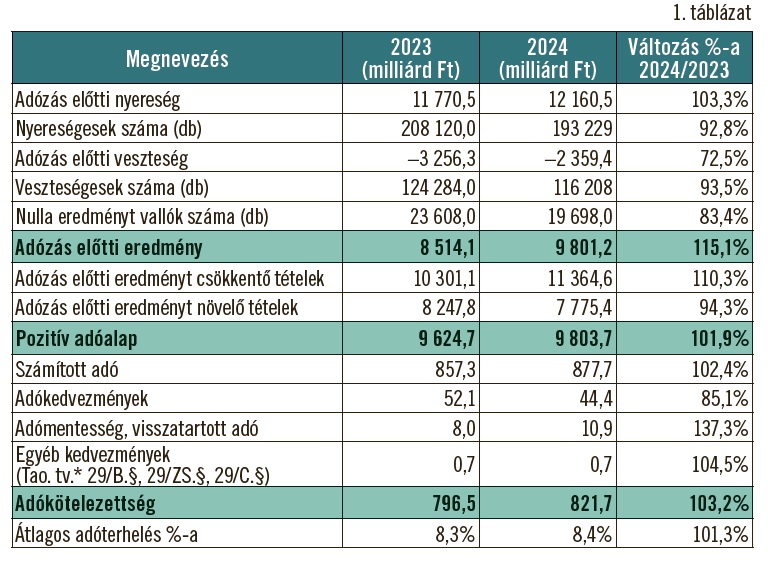

Az adózás előtti eredmény 9 801,2 milliárd forintot ért el 2024-ben, ami 15,1 százalékos bővülést jelent. Az adózás előtti nyereség 390,0 milliárd forinttal nőtt, az adózás előtti veszteség 897,0 milliárd forinttal csökkent. (Azonban fontos megjegyezni, hogy a bevallás sajátosságaira tekintettel a csoportos társaságiadó-alanyok esetében az adózás előtti eredmény nem mutatható ki, ami torzítja az adatok elemzését.)

Az átlagos nyereség adózónként 62,9 millió forint, 11,3 százalékkal meghaladva a bázisévi értéket. Az átlagos veszteség 20,3 millió forintot tett ki, ami 22,5 százalékkal alulmúlta a 2023. évit. (1. táblázat)

Az igénybe vett adókedvezmények összege 14,9 százalékkal csökkent a bázisévihez képest. Az 44,4 milliárd forintnyi kedvezmény több mint fele a fejlesztési kedvezmények keretében került felhasználásra, de jelentős arányt képviselt a kis- és középvállalkozások kamatkedvezménye és a látvány-csapatsportok támogatása is.

A 2024. adóévben 250,1 ezer kettős könyvvitelt vezető társas vállalkozásnál 821,7 milliárd forint társasági adó fizetési kötelezettség keletkezett, ami 3,2 százalékkal magasabb az előző évihez képest.

Az átlagos adóterhelés (a társaságiadó-fizetési kötelezettség és a pozitív adóalap hányadosa) 2024-ben 8,4 százalék.

A naptári évvel azonosan működő, kettős könyvvitelt vezető társas vállalkozások állományában a 398 csoportos társaságiadó-alany 1 538,9 milliárd forint nem negatív adóalap után 193,3 milliárd forint veszteséget írt le, amellyel az adóalapjuk 1 345,6 milliárd forintra csökkent. A számított társasági adó összege meghaladta a 121,1 milliárd forintot, ez az összes számított adó 13,8 százalékát jelenti.

A 2024. adóévben a nemzetközi számviteli standardok (IFRS-ek) szerinti beszámoló készítésére áttért vállalkozások köre tovább bővült, a 274 vállalkozás 115,7 milliárd forint összegű társaságiadó-kötelezettséget állapított meg, ami 12,3 százalékos részesedésnek felel meg a nemzetgazdaságból.

Az alapvetően pénzügyi források vállalatcsoporton belüli közvetítésében érintett 294 speciális célú tőkefinanszírozó vállalkozás (ún. SCV-k) adófizetési kötelezettsége 25,1 milliárd forintot tett ki, ami a bázisévhez képest 30,7 százalékos csökkenést jelent, és a teljes nemzetgazdaság társaságiadó-kötelezettségének 3,0 százaléka.