A Kormány november 17-én benyújtotta az Országgyűlés elé a 11 pontból álló, vállalkozások adóterheit csökkentő jogszabálycsomagot, mely november 21-én meg is jelent a Magyar Közlönyben. A csomag a 2026. évben 80-90 milliárd forinttal csökkenti az adóterheket. Az intézkedések emellett egyszerűsítik az adóadminisztrációt az egyéni vállalkozók és a kisebb vállalkozások számára, szektorspecifikus kérdéseket kezelnek, valamint a beruházásokat is támogatják. Cikkünkben ez utóbbit mutatjuk be részletesebben.

Tisztaipari beruházások

A gazdaság zöld átállása az elmúlt évtizedben nemcsak környezetvédelmi, hanem versenyképességi kérdéssé is vált. A tisztaipar – vagyis az alacsony kibocsátású, energiatakarékos és körforgásos szemléletű ipari termelés – fejlesztése ma már stratégiai érdek mind a vállalatok, mind az országok számára.

Az ilyen jellegű projektek előmozdítása érdekében az Európai Bizottság 2025. június 25-én elfogadta a 2030. december 31-ig hatályos Tisztaipar állami támogatási keretszabályát (Clean Industrial State Aid Framework, a továbbiakban: CISAF), amely a 2023-ban bevezetett ideiglenes válság- és átmeneti keretet (a továbbiakban: TCTF) váltotta fel.

Az új keretszabály feltételrendszere strukturáltabb, figyelembe veszi a TCTF tapasztalatait, emellett pedig szervesen kapcsolódik a 2019-ben elfogadott „Európai Zöld Megállapodás” (European Green Deal) céljaihoz.

A CISAF lehetőséget biztosít a tagállamoknak arra, hogy különböző formában állami támogatással segítsék a megújulóenergia-beruházásokat, az energiaintenzív iparágak dekarbonizációját, a tiszta technológiai gyártási kapacitások kiépítését, illetve az energiaárak miatti versenyhátrányok kompenzálását, vagyis a Zöld Megállapodás céljainak elérését.

Fontos hangsúlyozni, hogy a CISAF tehát olyan keretrendszer, amely lehetőség és nem tagállami kötelezettség.

A tagállamok dönthetnek a CISAF szerinti támogatási programok megalkotásáról és elindításáról.

Ennek érdekében a vállalkozások adóterheit csökkentő intézkedésekről szóló 2025. évi LXXXIV. törvény a fejlesztési adókedvezmény szabályait kiegészíti a tiszta technológiák gyártási kapacitásának biztosítását szolgáló beruházás jogcímével és az ennek igénybevételéhez szükséges rendelkezésekkel.

Az Európai Unió „tisztaipar” jogcímének hazai implementációja új lehetőséget nyit a vállalkozások számára, mivel a tiszta technológiák gyártására irányuló beruházások fejlesztési adókedvezmény formájában támogatottá válnak. A támogatás célja a tiszta energiatermelés és -tárolás hazai gyártókapacitásainak megerősítése, valamint az ipar dekarbonizációjának ösztönzése.

A program keretében támogatható a fotovoltaikus és szélerőművek, energiatároló rendszerek, geotermikus erőművek, elektrolizáló üzemek és biogázüzemek gyártása, továbbá az ezekhez kapcsolódó kulcsfontosságú alkatrészek előállítása. Emellett támogatás adható a felsorolt technológiákhoz nélkülözhetetlen kritikus fontosságú nyersanyagok előállítására vagy visszanyerésére irányuló beruházásokra is.

A tiszta technológiák gyártási kapacitásának kiépítését szolgáló beruházások esetén a fejlesztési adókedvezmény a beruházási költségek meghatározott hányadát fedezheti: Budapesten legfeljebb 15 százalékot, vidéken pedig akár 35 százalékot is. Az adókedvezmény igénybevételéhez azonban szigorú környezetvédelmi és technológiai követelményeknek kell megfelelni, többek között a legkorszerűbb technológiák alkalmazásának, a kibocsátási határértékek betartásának, valamint az adókedvezmény iránti előzetes bejelentés megtételének. További könnyítés, hogy az adózók a már benyújtott fejlesztési adókedvezmény-bejelentést a tiszta technológiák gyártási kapacitását biztosító jogcímre módosíthatják.

A fejlesztési adókedvezmény továbbra is meghatározott beruházások üzembe helyezése és a jogszabály szerinti üzemeltetése esetén vehető igénybe, és a fizetendő társasági adó legfeljebb 80 százalékáig nyújt kedvezményt. Összesen tizenkét beruházástípus esetén alkalmazható, igénybevételéhez pedig Nemzetgazdasági

Minisztériumi bejelentés – nagyobb volumenű projektek esetén kérelem – szükséges, a kedvezmény pedig önadózás útján érvényesíthető.

A fejlesztési adókedvezmény legfeljebb 13 adóéven keresztül érvényesíthető, azonban legkésőbb a bejelentés vagy a kérelem benyújtásának adóévét követő 16. adóévben. A támogatási intenzitás meghatározása a hatályos állami támogatási szabályok, ezen belül – a tiszta technológiák gyártási kapacitásának biztosítását szolgáló beruházás kivételével – a regionális támogatási térkép alapján történik.

Az új jogcím nemcsak a tiszta technológiák hazai gyártásának fellendítéséhez járul hozzá, hanem jelentős lehetőséget kínál az ipari szereplők számára a fenntarthatósági és energiahatékonysági célok eléréséhez is. A kedvezőbb feltételek és a bővülő támogatható beruházási kör várhatóan élénkíti a zöld átalakulást támogató beruházások volumenét, és erősíti az átállást egy versenyképesebb, alacsony kibocsátású ipari struktúra irányába.

A kármentesítéssel összefüggő beruházások új társasági adókedvezménye

2026-tól társasági adókedvezmény lesz elérhető kármentesítéshez kapcsolódó beruházás esetén, támogatva ezzel – egyebek mellett – a barnamezős beruházásokat, illetve levetővé téve, hogy a kármentesített területeken a későbbiekben akár lakásépítések valósuljanak meg.

A támogatás környezeti kár felszámolására, az ökoszisztéma rehabilitációjára, a biológiai diverzifikáció védelmére és az éghajlatváltozás hatásaihoz való alkalmazkodás érdekében megvalósuló, jelenértéken legalább 100 millió forint értékű beruházás esetén vehető igénybe. A kedvezmény 6 adóévben érhető el, a számított adókötelezettség 70 százalékáig alkalmazható. A kedvezmény mértéke bizonyos esetekben az elszámolható költség egésze, más esetben az elszámolható költség 70 százaléka. A kedvezmény uniós szabályokon alapul, számos olyan feltétel van, amit érdemes figyelembe venni a tervezésnél. Ilyen például, hogy kármentesítés esetén a beruházás helyszínéül szolgáló ingatlan bekerülési értéke nem számolható el és a beruházással elért értéknövekedést is le kell vonni a beruházási költségekből. Fontos, hogy az adókedvezmény akkor vehető igénybe, ha az adózó valamennyi tárgyi eszközt üzembe helyezi és ezeket a kötelező üzemeltetési időszakban a beruházás helye szerinti településen üzemelteti, illetve használja.

Miniszteri rendelet fogja szabályozni a beruházásról szóló bejelentés tartalmát, az elszámolható költségek körét, és azt, hogy az adókedvezmény számítása során mely képleteket, kamatlábat és árfolyamot kell alkalmazni. Ennek megjelenésére január elején számíthatnak az adózók.

A kármentesítés nemcsak környezetvédelmi feladat, hanem hosszú távú gazdasági befektetés is. A szennyezett területek megtisztítása és hasznosítása visszaállítja az ingatlanok eredeti értékét, élhetőbb környezetet teremt, és új gazdasági lehetőségeket nyit meg. Így ez az adókedvezmény fontos lépés Magyarország környezeti örökségének megőrzése érdekében. Az új adókedvezmény ösztönzi a vállalkozásokat arra, hogy aktívan részt vegyenek a környezeti károk felszámolásában és a természetes ökoszisztémák helyreállításában.

Az energetikai infrastruk-túra létesítését vagy korszerűsítését szolgáló beruházások támogatása

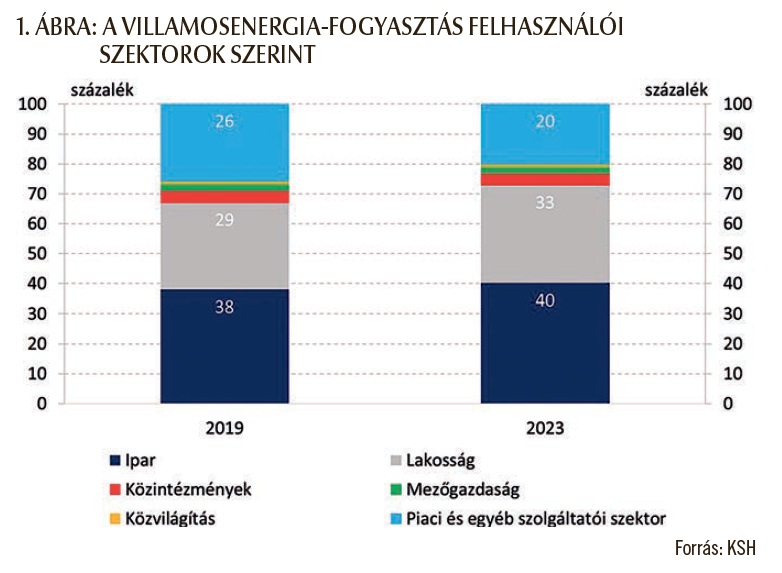

Hazánkban a felhasznált villamos energia mennyisége 2013-tól, ezen belül a lakosság fogyasztása 2015-től érezhetően növekszik. A statisztikák szerint a kisebb tényezőkön (közvilágítás, mezőgazdaság, közintézmények) túl a három legjelentősebb fogyasztói szektor az ipar, a lakosság és a döntően piaci szolgáltató tevékenységeket tartalmazó halmaz. Az elmúlt bő tíz évre visszatekintve azt mondhatjuk, hogy ebben túl nagy átrendeződést nem is látunk (1. ábra).

Az adatokból azt azonban leszűrhetjük, hogy mind a lakossági, mind az ipari villamosenergia-fogyasztás növekvő tendenciát mutat. Az 1. ábrán látható arányok kissé meghaladják az Európai Unió 27 országának átlagát, ahol az ipar 35 százalékban, a lakosság pedig 28 százalékban felel a villamosenergia-fogyasztásért (a magyar fogyasztási minták inkább a németekéhez és a szlovénokéhoz hasonulnak).

A Kormány politikájának középpontját képezi a munkaalapú társadalom megteremtése és fenntartása, valamint a szélesedő családtámogatások, ezért is indított el több olyan programot, amelyek a következő években érdemben emelhetik az ipar és a lakosság villamosenergia-igényét. Elég csak a 150 új gyár programra gondolni, ami jelentős lendületet hozhat a magyarországi ipar számára, főleg akkor, ha az olyan flagship projektek, mint a CATL, a BYD, vagy a BMW is elkezd teljes kapacitáson működni.

Lakossági oldalon pedig a különféle otthonszerzést támogató programok jelenthetnek élénkülést, mint amilyen a CSOK, CSOK Plusz, Falusi CSOK, vagy az új, fix 3 százalékos kamatozású Otthon Start lakáshitel. Ezen célok elérése kiemelt prioritást élvez, az egyre csak növekvő igényeknek viszont az elosztóhálózati infrastruktúrának is meg kell felelnie.

Ezt a megfelelést azonban hátráltatja az a tényező, hogy Brüsszel visszatart olyan forrásokat, melyeket pont ilyen célokra lehet használni. Amennyiben a fejlesztések nem valósulnak meg, az hosszú távon komoly ellátásbiztonsági kockázatot eredményez. Becsléseink szerint évente 25 milliárd forint többlet hiányzik a szektorból a fejlesztésekre.

Éppen ezért a beruházástámogató intézkedések második eleme a hálózatfejlesztést célozza meg az energiaellátók jövedelemadóján (Robin Hood-adó) belül elérhető kedvezménnyel. A Robin Hood-adó mértéke jelenleg 41 százalék, amit a jövő évtől 31 százalékra csökkentünk.

A Robin Hood-adó alanyai közül a villamos energiáról szóló törvény szerinti elosztói engedélyes adózók (DSO-k, jelenleg Magyarországon az E.ON, MVM és az OPUS Titász) adókedvezményt vehetnek igénybe a 2026-ban megkezdett energetikai infrastruktúra-korszerűsítésre irányuló beruházásaik után. Fontos kiemelni, hogy ezek addicionális beruházások, tehát a már lejelentett fejlesztési terveken felüliek, így tudja az állam biztosítani, hogy nem betervezett beruházások után számolják el a cégek a kedvezményt.

Az adókedvezményt 6 adóévben (az energetikai fejlesztésre irányuló beruházás üzembe helyezésének adóévében és az azt követő öt adóévben), a számított adó 80 százalékáig lehet majd érvényesíteni az érintett elosztóhálózat-üzemeltetőknek. Az adókedvezmény kapcsán az elszámolható költség alapja az energetikai infrastruktúra fejlesztését szolgáló beruházás bekerülési értéke és beruházáshoz kapott támogatások közötti különbözet. Ezt az összeget csökkenti a korrigált értékcsökkenés, amely az adózó által az energetikai infrastruktúra összes eszközére elszámolt adóévi értékcsökkenés csökkentve az energetikai infrastruktúrához kapcsolódóan az adóévben kapott támogatás összegével. A két összeg közötti különbözet 50 százaléka az adókedvezmény számításának alapja.

Ezzel lényegében a saját forrásokból, befektetésekből megvalósuló projektek támogatását helyezzük előtérbe.

További feltétel még, hogy az adózó a kedvezményt csak akkor veheti igénybe, ha teljesíti az energiaügyi miniszter rendeletében meghatározott szakmai indikátorokat, valamint az eszközöket a beruházás üzembe helyezését követő legalább 5 évig üzemelteti, illetve használja. A szakmai indikátorok teljesülését a Magyar Energetikai és Közmű-szabályozási Hivatal által kiállított beruházásösztönzési igazolással tudja igazolni az adózó, ennek az adókedvezmény igénybevételéről szóló éves bevallás benyújtásakor rendelkezésre kell állnia. A jogszabályi feltételek teljesülését a Nemzeti Adó- és Vámhivatal ellenőrzi – az adókedvezmény első igénybevételét követő harmadik adóév végéig minimum egyszer.

Az intézkedés – azon túl, hogy lényeges hálózati infrastruktúra-fejlesztést valósít meg (például új ipar mélyhálózati igényei, e-mobilitás elősegítése, fűtés-elektrifikáció, okosmérés) – nemzetgazdasági haszna becsléseink szerint meg fogja haladni az így kieső adóbevétel mértékét, továbbá a GDP növekedésére, a foglalkoztatásra és a gazdaság élénkítésére is pozitívan hat majd.

A Kormány továbbra is elkötelezett a vállalkozások adóterheinek és adminisztratív terheinek csökkentése mellett, ezt jelképezi a 11 pontból álló vállalati adócsökkentési csomag is.