Egyre több gazdálkodó szervezet készíti már el környezeti (Environment), társadalmi (Social) és irányítási (Governance) teljesítményéről szóló jelentését. Tanulmányukban a szerzők az ESG-minősítést végző társaságok által közzétett pontszámok megbízhatóságának és átláthatóságának vizsgálata kapcsán arra a kérdésre keresik a választ, hogy mennyiben lehet támaszkodni a különböző adatszolgáltatóktól származó ESG-pontszámokra.

A fenntarthatóság üzleti életben való megjelenésének köszönhetően egyre több piaci szereplőt foglalkoztat a környezeti, társadalmi és vállalatirányítási szempontokat is tömörítő ESG-minősítés, amelyet külső értékelő cégek készítenek. Ennek a növekvő keresletnek a hatására az ESG-minősítők piacán egyre több szereplő jelent meg, amelyek eltérő megközelítéseket és mérési módszertanokat hoztak magukkal. Így felmerül a kérdés, hogy tulajdonképpen mennyiben tekinthetők megbízhatónak a különböző ESG-minősítők által kiadott pontszámok és mennyiben lehet ezek alapján a vállalatok fenntarthatósági teljesítményét összehasonlítani.

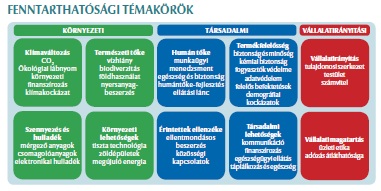

Az egyes ESG-minősítést végző társaság módszertanának tartalomelemzése azt mutatja, hogy az ESG-minősítések mögött meghúzódó mérési metodológia több ponton is különbözik. A leglényegesebb eltérések a méréshez, a lefedett témakörökhöz és magához a pontozási rendszerhez kapcsolódnak. Így elmondható, hogy a minősítők mérési metodikája nem feltétlenül biztosít megbízható alapot a vállalatok fenntarthatósági teljesítményének számszerű értékeléséhez. Az ESG-minősítést végző társaságok által közreadott pontszámok megbízhatóságának számszerű vizsgálata is hasonló eredményeket hozott. A különböző minősítőktől származó pontszámok mentén elvégzett kapcsolatvizsgálat ugyanis azt mutatja, hogy az egyes ESG-minősítést végző társaságok által közzétett pontszámok mentén nem lehet megbízhatóan összehasonlítani a vállalatokat fenntarthatósági teljesítményük alapján. A kapcsolatvizsgálat rámutatott arra, hogy bár az aggregált pontszámok esetében vannak olyan minősítők, amelyek értékelései szoros és szignifikáns kapcsolatban állnak egymással, ez azonban megtévesztő lehet. Az ESG egyes szempontjai mentén lefolytatott korrelációk ugyanis azt bizonyítják, hogy csupán a környezeti szegmensre vonatkozóan találhatunk erős, szignifikáns kapcsolatot az egyes értékelések között, míg a társadalmi szegmens esetén inkább közepes, a vállalatirányítási szegmens esetében gyenge korreláció jelzi a minősítést végző intézetek értékelési módszertanában rejlő eltéréseket. A pontszámok összehasonlíthatósága ellen szól az is, hogy az egyes iparágak mentén végzett korrelációs vizsgálat is csupán egy-egy esetben, egy-egy iparágra vonatkozóan jutott szignifikáns eredményre. Így elmondható, hogy a pontszámokat az egyes iparágak mentén sem lehet megbízhatóan összehasonlítani.

Ezekből a megállapításokból tehát arra lehet következtetni, hogy a vizsgált ESG-minősítést végző társaságok által közzétett pontszámok nem feltétlenül biztosítanak megbízható alapot az esetleges befektetési, vagy finanszírozási döntések meghozatalához. A kutatási eredmények rávilágítanak arra, hogy az ESG-pontszámok megbízható összehasonlításához szükség van annak megértésére is, hogy az egyes minősítők milyen értékelési módszertant alkalmaznak. Ennek megfelelően pedig az lenne célravezető, ha a befektetők azoknak a minősítő társaságoknak az értékeléseit részesítenék előnyben, amelyek metodológiája a leginkább illeszkedik az adott befektető elvárásaihoz és preferenciáihoz.

A tanulmány az alábbi linkekre kattintva tölthető le:

Tanulmany_2022_december.docx

-

TÁJÉKOZTATÁS

2026.07.14., kedd -

A szakma legfontosabb találkozója – XXXIV. Országos Könyvvizsgálói Konferencia

2026.07.14., kedd -

Átadták a Magyar Könyvvizsgálói Kamaráért Érdemérmeket és Emlékplaketteket

2026.07.14., kedd -

Beszámoló a XXIV. Országos Minőségellenőrzési Konferenciáról

2026.07.14., kedd -

Hírek

2026.07.13., hétfő -

Hírek

2026.07.13., hétfő