Rovatunkban a PwC Magyarország IFRS szakértői minden hónapban egy gyakorlati példán keresztül mutatják be a Nemzetközi Pénzügyi Beszámolási Standardok („IFRS”) és a számviteli törvény („Sztv.”) közötti eltéréseket. E havi számunkban a közös ellenőrzés alatt álló gazdálkodók közötti felvásárlási tranzakciókkal foglalkozunk.

Az ABC Kft. (a továbbiakban „ABC”) 2026. július 1-jén 100 MFt-ért (megegyezik az üzletrészek valós értékével) megvásárolta az XYZ Kft. (a továbbiakban „XYZ”) 100%-os üzletrészét. XYZ önálló üzletágnak minősül, eszközeinek valós (piaci) értéke 120 MFt, a kötelezettségek valós (piaci) értéke 40 MFt (megegyezik az Sztv. és IFRS szerinti könyv szerinti értékkel). ABC és XYZ 100%-os végső tulajdonosa a tranzakció előtt és után is egy kanadai székhelyű vállalkozás (végső anyavállalat), amely a két társaságot az IFRS konszolidált pénzügyi kimutatásaiba bevonja. A végső anyavállalat IFRS konszolidált pénzügyi kimutatásaiban XYZ eszközeinek értéke 80 MFt (megegyezik az Sztv. szerinti értékkel). XYZ eszközeinek könyv szerinti értéke a fordulónapon 130 MFt, valós értéke 160 MFt, a kötelezettségek könyv szerinti értéke 50 MFt (a valós értékkel megegyezik).

Az átvett eszközök és kötelezettségek esetén nincs különbség az Sztv. és az IFRS szerinti elszámolásban. A halasztott adóhatásoktól eltekintünk.

Hogyan kell megjeleníteni a felvásárlást ABC konszolidált beszámolójában?

IFRS SZERINTI ELSZÁMOLÁS

ABC a tranzakcióval ellenőrzést szerez XYZ felett. Mivel XYZ önálló üzletágnak minősül, a tranzakció megfelel az IFRS 3 szerinti üzleti kombináció fogalmának. Ugyanakkor a tranzakcióban résztvevők végső anyavállalata a tranzakciót megelőzően és azt követően is a kanadai székhelyű végső anyavállalat maradt, ezért a tranzakció az IFRS 3 alapján közös ellenőrzés alatt álló gazdálkodó egységek vagy üzleti tevékenységek részvételével létrejött üzleti kombinációnak (a továbbiakban közös ellenőrzés alatt állók üzleti kombinációja) minősül. Az IFRS 3 a hatóköréből kizárja az ilyen tranzakciókat, és más standardban sem található előírás az elszámolásra, ezért ABC-nek a számviteli politikájában kell meghatározni az elszámolást. A gyakorlatban az alábbi számviteli politikák alkalmazása terjedt el.

IFRS 3 szerinti elszámolás

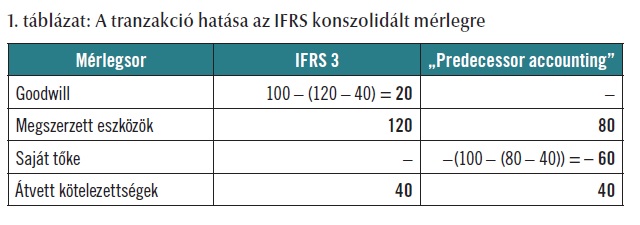

Bár az IFRS 3 kizárja a hatóköréből a közös ellenőrzés alatt állók üzleti kombinációját, analógiaként történő alkalmazása megfelelő számviteli politika lehet. Ekkor a felvásárlási számvitelt teljeskörűen alkalmazni kell. Az átvett eszközöket és kötelezettségeket valós értéken kell megjeleníteni. A keletkező goodwillt határozatlan hasznos élettartamú immateriális eszközként kell kimutatni, és évente értékvesztés-tesztet kell elvégezni. Az előnyös vételből származó nyereséget teljes egészében az eredmény javára kell elszámolni a felvásárlás évében. Az összehasonlító időszak mérlegében és eredménykimutatásában a felvásárolt társaság egyenlegei nem jelenhetnek meg.

A végső anyavállalat konszolidált beszámolójában szereplő érték alkalmazása

Erre az elszámolási módszerre az angol elnevezésével („predecessor accounting”) szokás hivatkozni. Ebben az esetben az eszközök és kötelezettségek a végső anyavállalat konszolidált beszámolójában szereplő értéken kerülnek be a felvásárló konszolidált beszámolójába. Az eszközök és a kötelezettségek valós értékelése nem megengedett. Goodwill nem keletkezik, az ellenérték és a nettó eszközérték közötti különbözetet az eredménytartalékkal, vagy a tőke egy külön tartalékával szemben kell elszámolni.

Az összehasonlító időszakok bemutatására két lehetőség áll rendelkezésre: a visszamenőleges bemutatás és a jövőre néző alkalmazás. A visszamenőleges bemutatás esetén úgy kell eljárni, mintha a felvásárolt társaság mindig is a felvásárló csoport része lett volna. A jövőre néző alkalmazás esetén a felvásárolt társaság mérlege és eredménykimutatása csak a tranzakciót követően képezi a konszolidált pénzügyi kimutatások részét.

Az 1. táblázat bemutatja a két számviteli politika hatását az ABC konszolidált mérlegére. A „predecessor accounting” esetén a jövőre néző alkalmazás kerül bemutatásra.

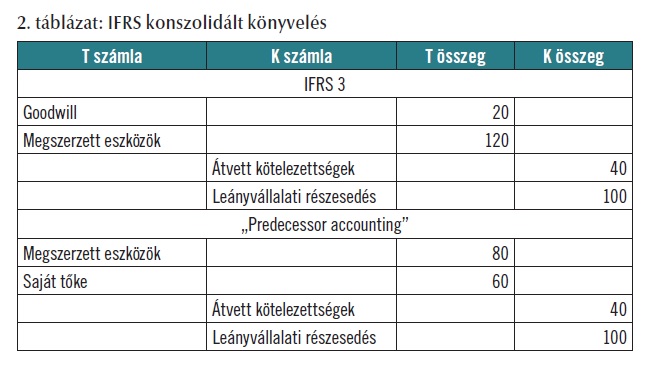

Az 1. táblázat alapján a felvásárláskor a 2. táblázat szerinti könyvelési lépéseket kell végrehajtani konszolidált szinten.

Az alkalmazott számviteli politika mindig a tényleges gazdasági tartalomtól, illetve a konkrét tényektől és körülményektől függ. Az azonos jellegű tranzakciókra következetesen ugyanazt a számviteli politikát kell alkalmazni.

Az IFRS 3 alkalmazása indokoltabb lehet, ha a tranzakció érinti az ellenőrzést nem biztosító részesedéseket, a megszerzett üzletért valós érték alapú, készpénzes ellenértéket fizetnek, a felek korábban nem működtek egységes irányítás alatt, vagy a tranzakció tőzsdei bevezetéshez, tulajdonosváltáshoz vagy más jelentős tulajdonosi átrendeződéshez kapcsolódik.

A „predecessor accounting” alkalmazása megfelelőbb lehet, ha az ellenérték a könyv szerinti érték alapján került meghatározásra, az érintett gazdálkodó egységeket a tranzakció előtt és után is együtt menedzselték, vagy ha az ügylet belső átszervezést, a csoportstruktúra egyszerűsítését vagy adótervezési célt szolgál.

A fenti szempontok nem teljeskörűek, a számviteli politika kialakítása során minden releváns tényt és körülményt figyelembe kell venni. Az alkalmazott számviteli politikát, valamint a jelentős megítéléseket a megjegyzésekben be kell mutatni. Továbbá közzé kell tenni a tranzakció leírását, az átvett eszközök és kötelezettségek értékét a választott számviteli politika szerint, valamint a saját tőkében elszámolt különbözetet vagy goodwillt/előnyös vételből származó nyereséget. Fontosak még az IAS 24 szerinti közzétételek, mert ezek a tranzakciók várhatóan minden esetben kapcsolt féllel kötött ügyletnek minősülnek.

SZÁMVITELI TÖRVÉNY SZERINTI ELSZÁMOLÁS

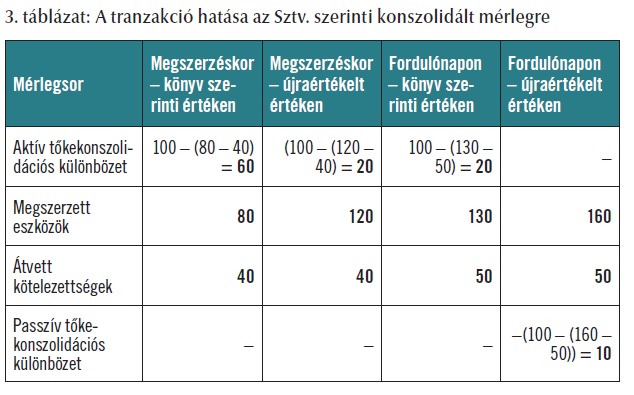

Az új leányvállalat első konszolidációjának szabályait az Sztv. 124-127. §-ai szabályozzák. A választott számviteli politikától függően XYZ első bevonására a megszerzés napján vagy a megszerzés üzleti évének fordulónapján kerülhet sor. Mindkét esetben lehetőség van könyv szerinti értéken, és újraértékelt (piaci) értéken történő bevonásra. A keletkező tőkekonszolidációs különbözetet a mérlegben a Befektetett pénzügyi eszközök, illetve a Hátrasorolt kötelezettségek között kell kimutatni. Az aktív tőkekonszolidációs különbözetet jellemzően öt-tíz év közötti időszak alatt le kell írni, a választott számviteli politikát a kiegészítő mellékletben ismertetni kell. A keletkező passzív tőkekonszolidációs különbözet a mérlegben marad, amíg a leányvállalat a konszolidációs körből kikerül.

A 3. táblázat bemutatja az Sztv. szerinti konszolidált mérlegre gyakorolt hatást az egyes számviteli politikai változatok alkalmazása esetén.

Bár az Sztv. nem korlátozza az első konszolidációra vonatkozó számviteli politika megválasztását, a megbízható és valós összkép biztosítása érdekében célszerű bizonyos körülményeket figyelembe venni. Ilyen körülmény lehet, ha a megszerzés időpontja és a fordulónap között jelentős idő telt el. Ekkor külön vizsgálandó, hogy a megszerzett társaság eredménye jelentős hatást gyakorol-e a csoport eredményére, vagy történt-e valamilyen egyéb jelentős esemény a megszerzett társaságnál, aminek a konszolidált beszámolóban történő bemutatása elengedhetetlen a megbízható és valós összkép bemutatásához. További szempont az összehasonlíthatóság kérdése is, hiszen egy fordulónapi bevonás esetén a megszerzés évében, a felvásárlást követően realizált eredmény nem jelenik meg, így a későbbi időszakokban a bevonás évével történő összehasonlítás valótlan képet adhat.

A konszolidált kiegészítő mellékletben közzé kell tenni a felvásárlás tényét és időpontját, a megszerzett eszközökhöz és kötelezettségekhez kapcsolódó konszolidációs módosítások (például újraértékelés miatti felértékelések) hatását, a keletkezett tőkekonszolidációs különbözetet, valamint az új leányvállalat tárgyévi eredményét. Ha az új leányvállalat bevonása miatt az előző évi adatokkal való összehasonlíthatóság korlátozott, ennek tényét és indokait ismertetni kell.

-

TÁJÉKOZTATÁS

2026.07.14., kedd -

A szakma legfontosabb találkozója – XXXIV. Országos Könyvvizsgálói Konferencia

2026.07.14., kedd -

Átadták a Magyar Könyvvizsgálói Kamaráért Érdemérmeket és Emlékplaketteket

2026.07.14., kedd -

Beszámoló a XXIV. Országos Minőségellenőrzési Konferenciáról

2026.07.14., kedd -

Hírek

2026.07.13., hétfő -

Hírek

2026.07.13., hétfő