A gazdasági elemzés egyik nélkülözhetetlen eleme a vállalkozások eredményének változására ható tényezők vizsgálata. A szerző cikkében a fedezeti összeg változására ható tényezők vizsgálatára tér ki, az ár, a volumen, az önköltség és az összetétel változásának eredményre gyakorolt hatására.

Az eredmény számszerű levezetése történhet az értékesítés vagy a termelés adatai alapján. Amennyiben az értékesítés oldaláról számítjuk ki az eredményt, a vizsgált időszakban kibocsátott teljesítmények értékét az értékesített teljesítmények érdekében felmerült ráfordítássokkal vejük össze (forgalmiköltség-eljárású eredménykimutatás).

A termelés adatai alapján történő eredménykimutatás elkészítése esetében a vizsgált időszakban előállított teljesítmények értékét a termelési költségekkel vetjük össze.

Mindkét számítás azonos eredményre fog vezetni, tehát független az eredménykimutatás tartalmától.

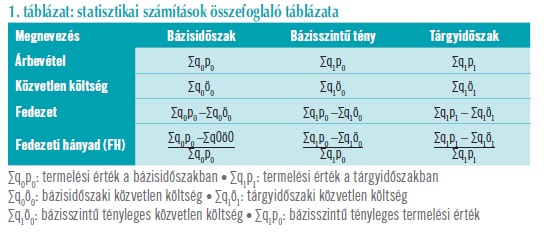

A piaci és makrogazdasági tényezők folyamatos változásának köszönhetően egyre nagyobb szerepet kap a fedezeti összeg változására ható tényezők vizsgálata, amelyhez a termékértékesítés adatai szolgáltatnak információt. Az üzleti évben értékesített termékek közvetlen költségének és az értékesítés nettó árbevételének ismeretében a fedezeti összeg változására ható tényezők vizsgálatára nyílik lehetőség. A statisztikában alkalmazott képletek segítségével az értékesített termékek árváltozásának, volumen-, önköltség- és összetétel-változásának eredményre gyakorolt hatását az 1. táblázat mutatja.

Példa: Amennyiben a vállalkozás különböző típusú termékek értékesítésével foglalkozik, nem elégséges az eredménykimutatás információtartalma, ismernünk kell a termékenkénti értékesítés nettó árbevételének és közvetlen költségeinek adatait. Példánkban három különböző termék értékesítésének adatait felhasználva végezzük el az elemzést (2. táblázat).

Az értékesítés nettó árbevétele az üzleti évben 157 000 ezer forinttal emelkedett (1 397 000 E Ft – 1 240 000 E Ft), míg az értékesítés közvetlen költsége 31 000 ezer forinttal (896 000 E Ft – 865 000 E Ft)volt magasabb az előző évnél. Összességében a fedezeti összeg pozitív változása 126 000 ezer forinttal (157 000 E Ft – 31 000 E Ft) javította a vállalkozás eredményét.

Értékesítés árváltozásának hatása a fedezetre

Ahhoz, hogy az árváltozás hatását elemezni tudjuk, ki kell számolni, hogy hogyan alakult volna a tényleges termelési érték, ha az árak nem térnek el a bázisidőszak áraitól.

Árváltozás hatása: Σq1p1 – Σq1p0

Termékek - Bázisszintű tényleges termelési érték

(Σq1p0)

[q1p0 = q1p1/ (p1/ p0) = q1p1 x (p0/ p1)]

A termék - 540 000 E Ft / 1,25 = 432 000 E Ft

B termék - 450 000 E Ft / 1,20 = 375 000 E Ft

C termék - 407 000 E Ft / 1,10 = 370 000 E Ft

Összesen - 1 177 000 E Ft

Az árváltozás hatása a fenitek alapján: 1 397 000 E Ft – 1 177 000 E Ft = 220 000 E Ft

A bázisidőszakhoz viszonyítva az árak emelkedése 220 000 ezer forinttal járult hozzá az árbevétel növekedéséhez. Az árak változásakor számos közgazdasági tényező együttes hatásával számolni kell, többek között nem szabad figyelmen kívül hagyni a piaci keresletet és kínálatot befolyásoló szerepét.

Értékesítés volumenváltozásának hatása a fedezetre

Az értékesítési volumen változása hatással van a vállalkozás eredményére, megmutatja, hogy a bázisidőszakhoz viszonyítva az adott üzleti évben hogyan alakult az

értékesített termék mennyisége, és ez hogyan hatott a fedezetre.

Volumenváltozás hatása:

(Σq1p0 – Σq0p0) × FH00

FH00: bázisidőszaki fedezeti hányad

FH00: (Σq0p0 – Σq0ö0) / Σq0p0

Bázisidőszaki fedezeti hányad: (1 240 000 E Ft – 865 000 E Ft) / 1 240 000 E Ft = 0,30242

A fenitek alapján a volumenváltozás hatása: (1 177 000 E Ft – 1 240 000 E Ft) x 0,30242 = (–)19 052 E Ft

A bázisidőszakhoz viszonyítva az üzleti évben kevesebb terméket sikerült értékesíteni, így ennek eredményeként 19 052 ezer forinttal csökkentette a fedezeti összeget.

Értékesítés önköltségváltozásának hatása a fedezetre

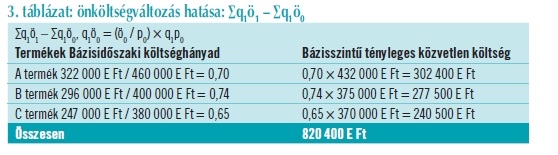

Az értékesítés önköltségének változása megmutatja, hogy az adott üzleti évben hogyan alakult az értékesített termék önköltsége a bázisidőszakhoz viszonyítva. Abban az esetben, ha az önköltség nő, ez kedvezőtlenül hat a fedezeti összeg alakulására. Az önköltség növekedésekor szükségszerű a növekedést előidéző tényezők összetevőinek részletes elemzése (3. táblázat).

Az önköltségváltozás hatása így: 896 000 E Ft – 820 400 E Ft = 75 600 E Ft

Az üzleti évben az értékesített termékek önköltsége magasabb volt a bázisidőszakhoz viszonyítva, így 75 600 ezer forinttal rontotta a fedezeti összeget.

Értékesítés összetétel-változásának hatása

Az értékesítés összetétel-változásának vizsgálatakor arra keressük a választ, hogy az üzleti évben (a bázisidőszakhoz viszonyítva) hogyan alakult az értékesített termék összetétele és ez hogyan hatott a fedezetre. Ahhoz, hogy az összetétel-változás hatását elemezni tudjuk, ki kell számolni a bázisidőszaki tényleges fedezeti hányadot.

Összetétel-változás hatása:

(FH01 – FH00) × Σq1p0

FH01: bázisidőszaki tényleges fedezeti hányad

FH01: (Σq1p0 – Σq1ö0) / Σq1p0

(1 177 000 E Ft – 820 400 E Ft) / 1 177 000 E Ft = 0,30297

Ezek alapján az összetétel-változás hatása: (0,30297 – 0,30242) × 1 177 000 E Ft = 647 E Ft

A tárgyidőszakban a termékek összetétele kedvezően alakult, így 647 ezer forinttal javította a fedezeti összeget.

Amikor többféle termék értékesítésére nyílik lehetőség, az optimális termékösszetétel kialakításakor figyelembe kell venni a már említett piaci igényeket és lehetőségeket, a kialakult termékszerkezetet és a gyártási korlátokat.

A termékösszetétel optimalizálása nem csak a jövőre vonatkozóan szolgál hasznos információval, de a múltban bekövetkezett veszteségekre is rávilágít. A vásárlói igények folyamatosan változnak, így a termelésnek is követnie kell a változásokat, ezért a termelés összetétele időről időre változik. Az egyes termékek részarányának változása pedig hatással van a vállalkozás eredményének alakulására.

Példánkban a fedezeti összeg növekedésére (126 000 E Ft) ható tényezők az alábbiak:

• értékesített termék árváltozásának hatása 220 000 E Ft

• értékesítés volumen-változásának hatása (–) 19 052 E Ft

• értékesítés önköltségváltozásának hatása (–) 75 600 E Ft

• értékesítés összetétel-változásának hatása 647 E Ft

• A fedezeti összeg változása 125 995 E Ft ~ 126 000 E Ft (az eltérés kerekítésből adódik)

A fedezeti összeg változásának meghatározását követően az értékesítés közvetett költségeinek változását levonva, majd ezen összeget korrigálva az egyéb bevételek és egyéb ráfordítások értékével kapjuk meg az üzemi (üzleti) tevékenység változását.

A vezetői számvitel számára nélkülözhetetlen a fedezeti összeg változására ható tényezők részletes vizsgálata, ugyanis megteremti a lehetőségét annak, hogy felülvizsgáljuk árképzésünket, továbbá külön figyelmet fordítsunk a volumen, az önköltség és az összetétel változásának eredményre gyakorolt hatására.

JEGYZETEK:

1. Bosnyák János – Gyenge Magdolna – Pavlik Lívia – Székács Péterné (2010): Vezetői számvitel. Saldo Zrt., Budapest

2. Bíró Tibor – Kresalek Péter – Pucsek József – Sztanó Imre (2012): A vállalkozások tevékenységének komplex elemzése Perfekt Zrt., Perfekt 659/12, 2012 Budapest

3. Kerékgyártó Györgyné – Mundruczó György – Sugár András (2001): Statisztikai módszerek és alkalmazásuk a gazdasági, üzleti elemzésekben. Aula Kiadó, Budapest

4. Róth József – Adorján Csaba – Lukács János – Veit József (2009): Számviteli esettanulmányok 2009. Magyar Könyvvizsgálói Kamara Oktatási Központ Kft., Budapest

5. Magyar Országgyűlés (2000): 2000. évi C. törvény a számvitelről