A könyvvizsgálónak minden állításra bizonyítékot kell beszerezni, hiszen kellő bizonyossággal kell alátámasztani a véleményét. Azok az állítások, amelyeket a könyvvizsgáló felhasznál, hogy mérlegelje a lehetséges hibás állítások típusait (amelyek felmerülhetnek), három kategóriába sorolhatók, és a következő formákat vehetik fel: a könyvvizsgált ügyletcsoportokra és eseményekre vonatkozó állítások, az időszak végi számlaegyenlegekre vonatkozó állítások, bemutatásra és közzétételre vonatkozó állítások.

A könyvvizsgált ügyletcsoportokra és eseményekre vonatkozó állítások egyik fontos kérdése a besorolások helyes értelmezése, illetve bemutatásra és közzétételre vonatkozó állítások során a besorolás és az érthetőség.

Az igénybe vett szolgáltatás – alvállalkozói teljesítés – közvetített szolgáltatás elkülönítése, helyes számviteli elszámolása, az adózásban és a könyvvizsgálati ellenőrzésben is különösen nehéz kérdés. A téves besorolások számos esetben arra vezethetők vissza, hogy az adott kifejezést „hétköznapi” vagy más, olykor régi jogszabályhoz tartozó tartalommal értelmezik a szereplők. A fogalmak pontos alkalmazásához, az elszámolásokhoz adókötelezettség is kapcsolódik, ezért a helyes alkalmazásnak különös jelentősége van a könyvvizsgálat során.

Jelen cikk bemutatja, milyen esetekben értelmezhető a közvetített szolgáltatás és az alvállalkozói teljesítés, hogyan történik azok elszámolása, tekintettel a helyi iparűzési adó meghatározására is.

JOGSZABÁLYI HÁTTÉR

A címben szereplő három fogalmat különböző jogszabályokban találjuk, ugyanakkor a számviteli elszámolási és adózási vonatkozások meghatározásánál valamennyit alkalmazni kell.

A 2013. évi V. törvény a Polgári törvénykönyvről (a továbbiakban: Ptk.) – a régi Ptk.-val ellentétben – már nem definiálja az alvállalkozót. Közreműködőnek nevezi azt a személyt, akit a kötelezettségük teljesítéséhez a felek igénybe vehetnek. (Ptk. 6:129. §). Ennek tudatában a Ptk. jelentősége ott van, hogy az adott típusú szolgáltatáshoz – más jogszabályok által előírtan – a megfelelő (megbízási vagy vállalkozási) típusú szerződést kell kötni.

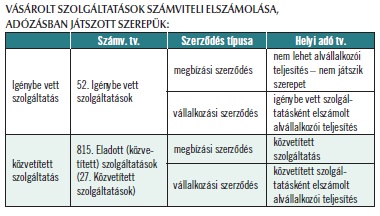

A 2000. évi C. törvény a számvitelről (a továbbiakban: számviteli törvény) az igénybe vett szolgáltatás (3. § (7) bekezdés 1. pont) és a közvetített szolgáltatás (3. § (4) bekezdés 1. pont) fogalmi meghatározását adja meg. Ezek alapján igénybe vett szolgáltatás minden olyan szolgáltatás, amely nem tartozik a közvetített szolgáltatás, illetve az egyéb szolgáltatás közé. Az egyéb szolgáltatás a pénzügyi, a befektetési, a biztosítási, a hatósági igazgatási, az egyéb hatósági szolgáltatás.

A közvetített szolgáltatás meghatározásának lényegi eleme, hogy szerződésben rögzített módon részben vagy egészben, de változatlan formában továbbértékesített (továbbszámlázott) szolgáltatásról van szó.

Az alvállalkozói teljesítések fogalmát a számviteli törvény külön nem határozza meg, ugyanakkor fontos lehet az elkülönített nyilvántartása, megalapozandó az adózási feladatok teljesítését is. Meghatározását így más jogszabályok alapján kell elvégezni és eldönteni, hogy a számviteli törvény szerint hova sorolandó az értéke.

Az 1990. évi C. törvény a helyi adókról (a továbbiakban: Helyi adó tv.) mind az alvállalkozói teljesítést (52. § 32. pont), mind a közvetített szolgáltatást (52. § 40. pont) meghatározza, utóbbit lényegében a számviteli törvénnyel azonos tartalommal. A Helyi adó tv. által az alvállalkozói teljesítésre adott definíció lényegi eleme, hogy alvállalkozói teljesítés az is, amikor az adóalany olyan szolgáltatást ad tovább (számláz) – közvetített szolgáltatásként –, amikor mind a megrendelőjével, mind az alvállalkozójával a Ptk. szerinti – írásban kötött – vállalkozási szerződés alapján végzi. Ideértve azt a – közvetített szolgáltatásnak nem minősülő – szolgáltatás ellenértékét is, amelyet az adóalany az általa értékesített új lakás előállításához a Ptk. szerinti, írásban megkötött vállalkozási szerződés alapján vesz igénybe. Fontos az is, hogy alvállalkozói teljesítésként akkor csökkentheti az adóalapját, amennyiben az eladott áruk beszerzési értékeként, anyagköltségként, közvetített szolgáltatásként nem csökkentette, és fordítva, közvetített szolgáltatásként akkor csökkentheti, ha alvállalkozói teljesítésként nem csökkentette.

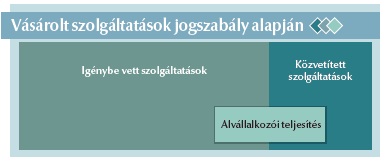

A jogszabályi előírások alapján tehát az alvállalkozói teljesítés lehet igénybe vett szolgáltatás is, vagy közvetített szolgáltatás is. Vagyis – a Számviteli tv. által – nem nevesítetten ugyan, de az igénybe vett szolgáltatások közé tartozik a közvetített szolgáltatásnak nem minősülő alvállalkozói teljesítés is (lásd. 1. ábra). Mindkét esetben vállalkozási típusú szerződést kell kötni, de előbbi esetben megrendelő és vállalkozó között egy komplex szolgáltatás részeként, utóbbi esetben változatlan formában történik a szolgáltatás továbbadása. Igénybe vett szolgáltatásnál nem a szolgáltatás konkrét tartalmára (például festés, mázolás), hanem a felek közötti kapcsolat jellegére (vállalkozói szerződés) utal. Ilyen például, ha a fővállalkozó a megrendelőjével (generál) kivitelezői, a Ptk. szerinti vállalkozási szerződést köt. Az itt – ugyancsak vállalkozási szerződéssel – igénybe vett Ptk. szerinti közreműködő (a víz-és gázszerelő, a villanyszerelő) szolgáltatás alvállalkozói teljesítés. Amennyiben a fővállalkozó egy összegben számláz, az alvállalkozók díjait nem számolhatja el közvetített szolgáltatásként, de alvállalkozói teljesítésként az iparűzési adó alapját csökkentheti (lásd ábra).

A jogszabályi előírásokból következik az is, hogy egyrészt a közvetített szolgáltatás lehetőségének a megrendelővel kötött szerződésben szerepelnie kell, másrészt azt a megrendelő felé kibocsátott számlában külön tételben kell feltüntetni. Ugyanakkor a számviteli törvényben előírt követelmények teljesítéséhez szükséges, de nem elégséges feltétel a számlában az adott szolgáltatás közvetítésének tényére való utalás. További feltételként kapcsolódnia kell hozzá olyan analitikus nyilvántartásnak, amely alapján egyértelműen azonosítható az igénybe vett és a közvetített szolgáltatás közötti kapcsolat.

PÉLDA

Megrendelő terméket rendel. A termék előállítója telephelyén, telephelyi áron értékesíti a terméket. Megrendelő utóbb kéri a termék leszállítását, melyhez megrendelő fuvarozó szolgáltatását veszi igénybe. A szerződéses feltételek rögzítését követően a kiállított számlában külön soron jelenik meg a termék értéke, és külön soron – mint közvetített szolgáltatás – a szállítási díj. Ekkor az értékesítő a fuvardíjat közvetített szolgáltatásként számolhatja el, s csökkentheti vele az iparűzési adó alapját.

Másik esetben megrendelő a terméket saját telephelyére leszállítva rendeli meg, s az értékesítő cég az árat egy összegben határozza meg. A szállítási díj az értékesítőnél (a fuvarozás megrendelőjénél) igénybe vett szolgáltatás lesz, s értelemszerűen annak összegével az iparűzési adó alapja nem csökkenthető.

A Helyi adó tv. az adóalap csökkentésénél kizárja a kétszeres módosítás lehetőségét azzal, hogy az alvállalkozói teljesítés értékével az adóalany akkor csökkentheti a nettó árbevételét, ha azzal közvetített szolgáltatások értékeként (vagy más jogcímen) nettó árbevételét nem csökkentette, és fordítva, a közvetített szolgáltatás értékével az adóalany akkor csökkentheti a nettó árbevételét, ha azzal alvállalkozói teljesítések értékeként (vagy más jogcímen) a nettó árbevételét nem csökkentette.

A számviteli tv. hatálya alá tartozó azon adózók, akik/amelyek az általános szabályok szerint állapítják meg nettó árbevételüket és az általános szabályok szerint adóznak, a rájuk vonatkozó – ÁNYK-ból lekérhető – bevallási nyomtatvány és kitöltési utasítás alapján az „A” jelű betétlap egyes sorait és az „E” jelű betétlapon feltüntetendő adatokat tekintve a 2. sorban a közvetített szolgáltatásnak minősülő alvállalkozói teljesítést is szerepeltetni kell, míg az „A” jelű betétlap 3. sorába rendeli szerepeltetni a „maradék”, azaz a számviteli törvény szerint igénybe vett szolgáltatásként elszámolt alvállalkozói teljesítést.

KÖNYVVIZSGÁLATI FELADATOK, VIZSGÁLANDÓ TERÜLETEK

A könyvvizsgálatnak mérlegelni szükséges a lényeges hibás állítások kockázatait az állítás szintjén az ügyletcsoportok, számlaegyenlegek és közzétételek tekintetében, mert az ilyen mérlegelés közvetlen segítséget nyújt az állítás szintjére vonatkozó, az elegendő és megfelelő könyvvizsgálati bizonyíték megszerzéséhez szükséges további könyvvizsgálati eljárások jellegének, ütemezésének és terjedelmének meghatározásához. Az állítások szintjén fennálló lényeges hibás állítás kockázatainak azonosításakor és felmérésekor a könyvvizsgáló arra a következtetésre juthat, hogy az azonosított kockázatok a pénzügyi kimutatások egészére átfogóbban vonatkoznak és potenciálisan sok állítást érintenek.

Annak bemutatásakor, hogy a pénzügyi kimutatások megfelelnek a vonatkozó pénzügyi beszámolási keretelveknek, a vezetés burkoltan vagy nyíltan állításokat tesz az ügyletcsoportok és események, számlaegyenlegek és közzétételek megjelenítésére, értékelésére és bemutatására vonatkozóan (ISA 315).

A könyvvizsgáló választhatja azt, hogy kombinálja az ügyletcsoportokra és eseményekre, valamint a kapcsolódó közzétételekre vonatkozó állításokat a számlaegyenlegekre és a kapcsolódó közzétételekre vonatkozó állításokkal.

A téma könyvvizsgálata során szükséges vizsgálni az igénybe vett szolgáltatás – alvállalkozó – közvetített szolgáltatás számviteli elszámolását, a helyi iparűzési adózásban az adózó által a nettó árbevételt (az adóalapot) csökkentő tényezőként történő figyelembevételét:

1. Van-e továbbszámlázás, ha van

- írásba foglalt szerződés típusa (megbízási vagy vállalkozási),

- tartalmazza-e a szükséges nyilatkozatokat (a közvetítés lehetőségére vonatkozó),

- Ptk. szerinti közreműködő igénybevételének lehetősége,

- analitikavezetés történik-e az igénybe vett és a továbbadott (számlázott) szolgáltatás összekapcsolására,

- a számlán egyértelműen szerepel-e, hogy mely szolgáltatás közvetítésére kerül sor,

- célszerű a szolgáltatás költségnemi könyvelésén belül – esetlegesen alszámlán – elkülönítetten elszámolni, elszámoltatni az alvállalkozói teljesítések tételeit.

2. Adóalap és adó összege meghatározásának ellenőrzése

- a cikkben nem tárgyalt feltételeknek való megfelelés, a helyi adó alapjának, összegének, esetleges önkormányzatok közötti megosztásának ellenőrzése,

- különös tekintettel a közvetített szolgáltatás és alvállalkozói teljesítés figyelembevételére.

A közvetített szolgáltatások besorolásának vizsgálata azt jelenti, az ügyleteket és az eseményeket a megfelelő könyvviteli számlán rögzítették.

A bemutatás vizsgálata azt jelenti, hogy az ügyleteket és eseményeket megfelelően összevonják vagy alábontják és egyértelműen ismertetik, és a kapcsolódó közzétételek relevánsak és érthetők a vonatkozó pénzügyi beszámolási keretelvek követelményeinek összefüggésében.

A pontosság, értékelés és felosztás azt jelenti, hogy a közvetített szolgáltatásokat/alvállalkozói teljesítményeket megfelelő összegben belefoglalták a pénzügyi kimutatásokba, és az adózási, értékelési vagy felosztási helyesbítést megfelelően rögzítették, valamint a kapcsolódó közzétételeket megfelelően értékelték és ismertették.

A besorolás, bemutatás állításokat az adott esetnek megfelelően módosítva a könyvvizsgáló használhatja az olyan lehetséges hibás állítások különböző típusainak mérlegelése során is, amelyek a nem közvetlenül a rögzített ügyletcsoportokhoz, eseményekhez vagy számlaegyenlegekhez kapcsolódó közzétételekben fordulhatnak elő.

-

FINTELLIGENCE Nemzetközi Tudományos Konferencia – A JÖVŐ PÉNZÜGYI KULTÚRÁJA: vállalkozás, technológia, tudatosság

2026.03.17., kedd -

Hírek

2026.03.17., kedd -

Hírek

2026.03.17., kedd -

EU HÍREK

2026.03.17., kedd -

EU HÍREK

2026.03.17., kedd -

Megváltó – lakásszínházi előadás a KuglerArt Szalonban

2026.02.17., kedd