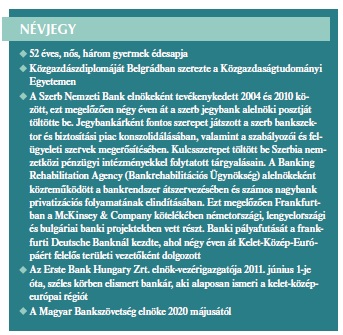

„Most az a legfontosabb, hogy a nemzetgazdaság jó állapotba kerüljön. Ebben kell először partnerként segítenünk, többek között a moratórium hatékony alkalmazásán keresztül is” – mondja a bankszövetség elnöke.

– A SZAKma októberi hónap témája az alkalmazkodóképesség 2.0, azaz a járványhelyzettel való megküzdés második hullámának gazdasági vonatkozásai, avagy olyan megoldások használata, amivel a jelen helyzetben is tovább működhet a gazdaság – lényegében zavartalanul. Ön hogyan látja, a kormány eddigi intézkedései mennyire voltak hatásosak?

A márciusban bevezetett moratórium a kormány egyik leghatékonyabb gazdaságvédelmi eszköze, az intézkedés mintegy 16 000 milliárd forint tőke és kamat esedékességének felfüggesztését jelenti. A magyar bankszektor működését és stabilitását jól mutatja, hogy a moratóriumot 24 óra alatt bevezette és nem volt szüksége extra tőkejuttatásra sem. Holott ez az ügyfelek számára rendkívül kedvező, ám a bankok számára az egyik legnehezebb konstrukció a régióban: nálunk a részvétel automatikus, a moratórium ideje pedig a leghosszabbak közé tartozik az első kör kilenc hónapjával, amely meghatározott társadalmi csoportok esetében januártól további hat hónappal egészül ki. Az intézkedés nagy segítséget jelent az ügyfelek széles köre számára, hozzájárul fizetőképességük fenntartásához. Komoly kereslet mutatkozik a kormányzati munkahelymegtartó támogatások és a támogatott hitelek iránt is. Utóbbi esetében egyelőre a bevételpótló, likviditást erősítő hitelcél az erősebb, de mind több vállalkozás igényel forrást beruházáshoz, fejlesztéshez vagy épp piacszerzéshez.

– Mit lát a környező országok intézkedéseiből vagy akár az európai országokéiból? Mennyire kreatív a magyar hozzáállás, valódi segítséget tudott-e a kormány nyújtani a bajba jutott vállalkozásoknak?

A járvány első hullámában meghozott intézkedések a legtöbb fejlett államban a gazdaságok leállását eredményezték, nem volt ez másként Magyarországon sem. A kedvezőtlen második negyedévi mutatók után ugyanakkor a nyári hónapok már némi optimizmusra adnak okot, hazánkban elindult a remélt felívelés, a gazdasági kilátások összességében jobbak, mint amilyennek azokat márciusban látni lehetett. A nyár végén, ősz elején kezdődő második hullámot a legtöbb országban láthatóan már másként próbálják kezelni a kormányok mindenhol, így Magyarországon is igyekeznek elkerülni, hogy a gazdaság ismét teljesen leálljon. Sok múlik azon, hogy ezt mennyire sikerül megvalósítani, de legalább ennyire fontos a gazdasági szereplők hozzáállása: hogy egy önbeteljesítő pesszimizmus ne húzza vissza a teljesítményt. Szó szerint életbe vágó az egészségügyi előírások és ajánlások betartása, de emellett bíznunk is kell abban, hogy a gazdaság talpra áll, mert a tartósan alacsony fogyasztás visszafogja a növekedést. A kormány hitelezési programjai jelentős támogatást nyújtottak a gazdaságnak, s a bankok is segítették és segítik ezek minél szélesebb körű terjesztését. Az MNB hitelezési programjától, az NHP Hajrától kezdve az Eximbankig, a Garantiqa garanciáin és az MFB hitelein keresztül a Széchenyi-kártya programig szinte minden vállalkozó megtalálhatja a neki megfelelő programot, amellyel olcsóbb és hosszabb lejáratú, egyszerűbb hitelhez juthat.

|

– Önöket hogyan érinti a válság mint szervezetet, és hogyan mint egy bankot?

A bankok helyzete speciális, nélkülözhetetlen szerepet töltenek be a gazdasági vérkeringés fenntartásában. A pénzintézetek napi működése a tavaszi első hullám idején is zavartalan volt: amikor a fél ország leállt, a bankfiókok 95 százaléka akkor is ugyanúgy kiszolgálta az ügyfeleket, mint azelőtt. A magyarországi hitelintézetek számos intézkedést hoztak dolgozóik és ügyfeleik egészsége védelmében: egyebek mellett a kollégákat maszkokkal látták el, a fiókokban plexi védőfalakat építettek be az ügyintézők elé, az irodai, back-office területeken pedig a korábbinál jóval nagyobb szerepet kapott az otthoni munkavégzés. Ami a bankok teljesítményét illeti: minden bankszektor annyira erős, mint a gazdaság, amelynek része. A második negyedévben volt némi lassulás a vállalati hitelezésben, a lakossági hitelállomány ugyanakkor a fél év végén 20 százalékkal haladta meg az egy évvel korábbit. Nem indult el csődhullám, és a törlesztési moratórium miatt egyelőre a hitelállomány sem romlik. A moratóriummal kapcsolatos költségeken túl a bankszektor kockázati költségei is jelentősen megugrottak. A bankok a várható veszteségekre felelős tartalékképzéssel készülnek, amelynek addig csak az elejét láttuk, de már így is éves szinten 80 százalékkal csökkent a bankszektor profitja az első 6 hónapban.

– A hiteltörlesztési moratórium immár március közepe óta tart és nemrégiben a kormány bejelentette: újabb hat hónapra meghosszabbítja ezt az időszakot. Milyen részletszabályokra érdemes figyelemmel lenni?

Az ördög itt is a részletekben van, és mivel a jogszabály most, az interjú készítésének időpontjában még nem jelent meg, nem látjuk pontosan, hogy mennyi feladata lesz a bankrendszernek a meghosszabbított moratóriummal, illetve milyen hatással lesz az a szektorra. Minél előbb születik meg a jogszabály, annál jobb, több idő marad a bevezetéssel kapcsolatos részletek kidolgozására, mivel minden ilyen intézkedés rengeteg feladatot jelent mindenki számára, beleértve az ügyfeleket is. A Magyar Bankszövetség hónapok óta sürgeti ennek a jogszabálynak a megalkotását – ebben a kérdésben nagyon proaktívak voltunk. A hiteltörlesztési moratóriumtól függetlenül a bankoknak is lesznek hasonló egyéni programjaik, elsősorban azoknak az ügyfeleknek, akiket a törvény nem emel ki külön, viszont anyagi körülményeik miatt segítségre szorulnak. Most kell minden banknak bizonyítania, hogy nem áll az a Mark Twainnek tulajdonított mondás, mely szerint „a bankár kölcsönadja az esernyőt, de visszakéri, amikor elered az eső”.

– A bankszövetség mivel tudja segíteni a bajba jutott vállalkozásokat, vannak-e nehéz helyzetbe került pénzügyi szervezetek, és hogyan tudnak segíteni nekik?

A bankok között természetesen van különbség hatékonyságban, eredménytermelő és hitelezőképességben, illetve a tekintetben, hogy mennyire tudnak alkalmazkodni a megváltozott körülményekhez, ugyanakkor a hazai bankok mind stabilak és likvidek. Valljuk be őszintén, az utóbbi 3-4 évben nem volt annyira nehéz sikeres bankárnak lenni. Az előttünk álló időszakban fog kiderülni, ki a legény a gáton! Viszont a hitelintézetek most teljesen más állapotban vannak, mint a 2008-as pénzügyi válság idején: akkor a hitel/betét mutató 152 százalék volt, ez 2019-ben 75 százalékon állt. Vagyis a teljes magyar hitelétvágy kiszolgálására rendelkezésre áll a hazai betétállomány, amely az idén ráadásul jelentősen tovább nőtt a moratórium miatt nem törlesztett összegek számlán maradásának és a válságok idején felerősödő megtakarítási kedv eredményeként. Fontos különbség a korábbi válsághoz képest az is, hogy mára az összes lakossági devizaalapú hitelt forintra váltottuk, jelentősen javult a fizetési fegyelem, és drasztikusan csökkent a nem teljesítő hitelek aránya.

– Ön hogyan látja, mire lehet számítani a következő időszakban? Hogyan érdemes alkalmazkodni, mi lehet egy jó megküzdési stratégia?

Az optimista előrejelzések szerint is még legalább fél, háromnegyed évet kell együtt élnünk ezzel a kihívással és hatásaival, miközben az életünk már most is drasztikusan megváltozott. Még akkor is, ha meglesz a tökéletes vakcina, ma már nem az a kérdés, hogy lesz-e hatása a vírusnak a mindennapi életünkre, hanem hogy mekkora! A pandémiás helyzet teljesen átírta életünk minden mozzanatát, vagyis azt, hogyan dolgozunk, utazunk, barátkozunk, vásárolunk. A leginkább kitett szektorokban, például a turizmusban, vendéglátásban, az irodapiac területén működő cégek vagy éppen a rendezvényszervezéssel foglalkozó vállalkozások jövője teljesen bizonytalan. A cégek egy része ugyanakkor előnybe tud kerülni a krízisben, mert az átlagnál versenyképesebb, például olyan digitális megoldása van, amelyre van kereslet, vagy képes az interneten hatékonyan értékesíteni a termékeit. Megint más vállalkozások megérzik ugyan a válságot, de van elég tartalékuk ahhoz, hogy a fizetési moratóriummal és az egyéb kormányzati intézkedésekkel menedzseljék a helyzetüket. Ami biztos, hogy a digitális megoldások és a home office, illetve a távmunka szélesebb körű alkalmazása segít az alkalmazkodásban. A hazai bankszektorban például az utóbbi hónapokban 2-3 évet ugrottunk előre a digitalizációban.

– Nemrégiben, éppen a karantén alatt lett a bankszövetség elnöke. Milyen kihívásokkal nézett akkor szembe, és miket lát most megoldandó feladatként. Új elnökként milyen célokat tűz ki a szervezet elé?

Most az a legfontosabb, hogy a nemzetgazdaság jó állapotba kerüljön. Ebben kell először partnerként segítenünk, többek között a moratórium hatékony alkalmazásán keresztül is. Emellett elindult egy jelentős digitalizációs program, amire a járvány csak rágyorsított. Célom továbbá a bankszektor jó hírének visszaszerzése és emellett természetesen a pénzintézetek terheinek enyhítése is, hiszen a szektor 2020-ban 12-féle adót fizet, ami a nemzetközi versenyhelyzetünkre is számottevő hatással van.

-

FINTELLIGENCE Nemzetközi Tudományos Konferencia – A JÖVŐ PÉNZÜGYI KULTÚRÁJA: vállalkozás, technológia, tudatosság

2026.03.17., kedd -

Hírek

2026.03.17., kedd -

Hírek

2026.03.17., kedd -

EU HÍREK

2026.03.17., kedd -

EU HÍREK

2026.03.17., kedd -

Megváltó – lakásszínházi előadás a KuglerArt Szalonban

2026.02.17., kedd