2015. január 1-jétől a nem adóalanyok részére nyújtott távközlési, műsorszolgáltatási és elektronikus szolgáltatások tekintetében is megváltozik a teljesítési hely. Ezen időponttól kezdve ugyanis a felsorolt szolgáltatások adóztatásának helye egységesen a nem adóalany igénybevevő letelepedése, állandó lakóhelye vagy szokásos tartózkodási helye szerinti állam lesz a szolgáltatásnyújtó letelepedése szerinti állam helyett - derül ki az ECOFIN-csomagból.

Elfogadta 2008-ban az ECOFIN tanács az úgynevezett áfacsomagot, amely a szolgáltatások teljesítési helyére vonatkozó szabályokat úgy változtatta meg, hogy azok jobban tükrözzék az adónem fogyasztási adó jellegét, vagyis az adóbevételek ahhoz a tagállamhoz kerüljenek, ahol a szolgáltatásokat ténylegesen igénybe veszik. Az áfacsomag időben elcsúsztatva vezette be az egyes szolgáltatásokra vonatkozó új szabályokat. Az áfacsomag utolsó lépcsőjeként 2015. január 1-jétől a nem adóalanyok részére nyújtott távközlési, műsorszolgáltatási és elektronikus szolgáltatások tekintetében is megváltozik a teljesítési hely. Ezen időponttól kezdve ugyanis a felsorolt szolgáltatások adóztatásának helye egységesen a nem adóalany igénybevevő letelepedése, állandó lakóhelye vagy szokásos tartózkodási helye szerinti állam lesz a szolgáltatásnyújtó letelepedése szerinti állam helyett. Alapvetően ez a 3 típusú szolgáltatás az, amely "távolról" is nyújtható, és amellyel kapcsolatban az volt tapasztalható, hogy a szolgáltatók az előnyök kiaknázása végett alacsony áfakulcsú tagállamokban telepednek le, és ezáltal a magasabb áfakulccsal rendelkező országok elestek ezen szolgáltatások utáni áfabevételektől.

Annak érdekében, hogy a teljesítési helyre vonatkozó szabályozás változása ne okozzon aránytalan adminisztratív tehernövekedést az adóalanyoknak, a szabályozás lehetővé teszi, hogy az adóalanyok választásuktól függően az úgynevezett mini egyablakos rendszert (a továbbiakban: MOSS) használják a hozzáadottérték-adóval (a továbbiakban: áfa) kapcsolatos kötelezettségeik teljesítésére. MOSS hiányában ugyanis az adóalanyoknak minden olyan tagállamban nyilvántartásba kellene vetetniük magukat, ahol nem adóalany igénybevevő részére távközlési, műsorszolgáltatási vagy elektronikus szolgáltatásokat nyújtanak. A MOSS tehát csak e 3 szolgáltatástípus tekintetében alkalmazható, egyéb ügyletek utáni áfafizetési kötelezettség teljesítéséhez nem. A MOSS koncepciója lényegében az, hogy az adóalany a letelepedése/nyilvántartása szerinti tagállamban teljesíti a fogyasztási hely szerinti tagállamban felmerült adófizetési kötelezettségét is, tehát a letelepedése szerinti tagállamban nyújtja be a fogyasztási tagállamban esedékes áfabevallását, és teljesíti az adóbefizetést, anélkül, hogy a fogyasztási hely szerinti tagállamban bejelentkezne. Azonban a MOSS rendszeren keresztül csak a fizetendő adó teljesítésére van lehetőség, amennyiben a fogyasztási tagállamában ezen adóalanyra áfát hárítanak át, azt a külföldi adóalanyokra vonatkozó áfa-visszatérítési szabályok szerint tudja az adóalany visszaigényelni.

A letelepedési hely szerinti tagállam adóhatóságának kötelessége, hogy a bevallásokat továbbítsa, valamint a befizetéseket átutalja a fogyasztási hely szerinti tagállam adóhatósága számára. Egy korlátozott egyablakos rendszer jelenleg is működik, amelynek keretében az EU-n kívül letelepedett szolgáltatók teljesíthetik az adófizetési kötelezettségüket az EU-ban letelepedett nem adóalanyok részére nyújtott elektronikus szolgáltatások vonatkozásában. Tulajdonképpen ennek a meglévő egyablakos rendszernek a bővítése történik meg 2015. január 1-jétől egyrészt az EU-ban letelepedett szolgáltatókra, másrészt az elektronikus szolgáltatásokon túl a távközlési, rádiós és televíziós műsorszolgáltatásokra.

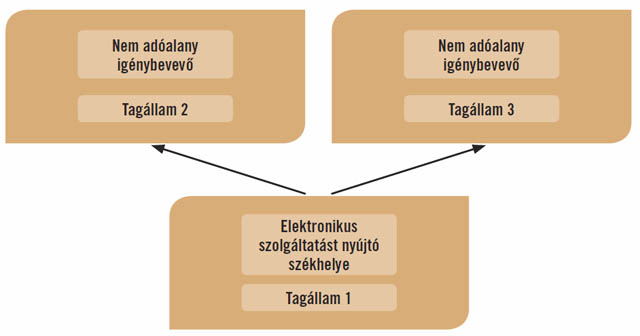

Az ábra szerint az adóalany nem adóalany igénybevevő részére nyújt elektronikus szolgáltatást olyan tagállamokba, ahol egyébként nem telepedett le. A szabályozás szerint a nyilvántartás tagállama az EU-ban székhellyel rendelkező szolgáltatók esetében a székhely szerinti tagállam. MOSS-on keresztül csak olyan tagállami adófizetési kötelezettséget lehet teljesíteni, ahol az adóalany nem telepedett le gazdasági céllal. Jelen esetben az adóalany a MOSS-on keresztül csak a 2-es és a 3-as tagállamban felmerülő adófizetési kötelezettségét teljesítheti. A nyilvántartás tagállama az 1-es tagállam, így az adóalany az 1-es tagállamon keresztül lép be a MOSS-ba, adja be a 2-es és a 3-as tagállamban teljesített elektronikus szolgáltatásról az áfabevallást, majd fizeti meg a 2-es és a 3-as tagállamban esedékes áfát. Az 1-es tagállam adóhatósága továbbküldi a hozzá a 2-es és a 3-as tagállam vonatkozásában beérkezett bevallást a 2-es és a 3-as tagállamnak, és átutalja a 2-es és a 3-as tagállamot megillető adót. Az 1-es tagállamban nyújtott elektronikus szolgáltatások utáni áfabevallást és fizetést az adóalany a MOSS-on kívül a normál áfarendszerben lévő áfabevallásában teljesíti. (ábra)

A tagállamoknak kötelező megengedni, hogy az adóalany a MOSS-on keresztül teljesíthesse az adófizetési kötelezettségét olyan fogyasztási tagállam vonatkozásában, ahol nem telepedett le. Tehát a fogyasztási tagállam nem követelheti az adóalany közvetlen regisztrációját a tagállamában, amennyiben az adóalany a MOSS alkalmazása mellett döntött. De fordítva is igaz, amennyiben az adóalany regisztrál a MOSS-ba, úgy az adóalanynak ezen a rendszeren keresztül kell teljesítenie a nem adóalany részére nyújtott távközlési, műsorszolgáltatási és elektronikus szolgáltatások utáni adófizetési kötelezettséget minden olyan fogyasztási tagállam tekintetében, ahol nem telepedett le.

A 282/2011/EU végrehajtási rendeletnek a nem adóalanyok számára távközlési, rádió- és televízióműsor-, valamint elektronikus szolgáltatásokat nyújtó, nem letelepedett adóalanyokra vonatkozó különös szabályozás tekintetében történő módosításáról szóló 967/2012/EU tanácsi rendelet (a továbbiakban: Vhr.) az egyablakos rendszer végrehajtására vonatkozó kérdéseket tartalmazza. Így többek között a nyilvántartás, valamint a fogyasztás helye szerinti tagállam adóhatóságának feladatait, az adóalanyok nyilvántartásba vételével, a rendszer működésével, valamint a rendszerből történő kizárással kapcsolatos szabályokat. A Vhr. a MOSS tekintetében megkülönbözteti az EU-s szabályozást (EU-ban letelepedett szolgáltatók által használt különleges rendszer) a nem EU-s szabályozástól (az EU-n kívül letelepedett szolgáltatók által használt rendszer). Mivel a szabályok nagyon hasonlóak, és mivel az újdonságot az EU-s szabályozás jelenti, ezért a cikkben az EU-s szabályozásra koncentrálok. A Vhr.-en túlmenően a 815/2012/EU bizottsági végrehajtási rendelet tartalmaz a MOSS tekintetében további rendelkezéseket, így többek között rendszeresíti a MOSS-ban beadandó áfabevallási formanyomtatványt.

MOSS-ban történő nyilvántartásba vétel

A 2006/112/EK tanácsi irányelv (a továbbiakban: áfairányelv) és a Vhr. megkülönbözteti az adóalanyt nyilvántartásba vevő tagállamot (a továbbiakban: nyilvántartási tagállam) és a szolgáltatás teljesítési helye szerinti tagállamot (a továbbiakban: fogyasztási tagállam), valamint meghatározza, mely tagállam minősülhet nyilvántartási tagállamnak. A Vhr. az áfairányelvben meglévő meghatározást egyértelműsíti azzal, hogy kimondja, amennyiben az adóalany székhelye az EU valamelyik tagállamában van, akkor a nyilvántartási tagállam csak az a tagállam lehet, ahol az adóalany székhelye van. Amennyiben az adóalany székhelye az EU-n kívül van, de az EU több tagállamában is rendelkezik állandó telephellyel, úgy az adóalany dönthet, hogy e tagállamok közül melyik tagállamot jelöli meg nyilvántartási tagállamként. Az áfairányelv értelmében az adóalanyt ezen döntése 2 évig köti. Abban az esetben, ha az adóalanynak megszűnik az állandó telephelye abban a tagállamban, amelyet nyilvántartási tagállamként választott, értelemszerűen a 2 éves korlát nem köti tovább, szabadon választhat másik nyilvántartási helyet az említett szabályok értelmében.

Főszabály szerint a MOSS-ba történő nyilvántartásba vétel azon időpontot követő naptári negyedév első napjától történik, amikor az adóalany ezen szándékát a nyilvántartási tagállam adóhatóságának bejelentette, tekintettel arra, hogy a MOSS szerint az áfabevallásokat naptári negyedévenként kell megtenni. A MOSS 2015. január 1-jétől történő zökkenőmentes alkalmazása érdekében a tagállamoknak lehetővé kell tenniük, hogy az adóalanyok már 2014. október 1-jétől kezdve bejelenthessék az egyablakos rendszer alkalmazására irányuló szándékukat.

A gyakorlati nehézségek kiküszöbölése érdekében a Vhr. a MOSS-ba történő belépésre a fentiektől eltérő szabályokat határoz meg arra az esetre, ha az adóalany először nyújt elektronikus, távközlési vagy rádiós és televíziós szolgáltatásnyújtást (pl. mert most kezdte meg a tevékenységét), vagy a letelepedése úgy változik, hogy az EU-s szabályozásból ki kell zárni, azonban az EU-n kívüli szabályozás használatára jogosulttá válik vagy fordítva. Ebben az esetben a nyilvántartásba vétel időpontja az első elektronikus, távközlési vagy rádiós és televíziós műsorszolgáltatás nyújtásának időpontja, feltéve, hogy erről a nyilvántartási tagállam adóhatóságát az első szolgáltatásnyújtást követő hónap 10. napjáig tájékoztatják. Amennyiben az adóalany elmulasztja határidőben megtenni a bejelentését, akkor csak a bejelentés napját követő naptári negyedévtől alkalmazhatja a MOSS-t.

További kivételes eset, ha az adóalany a nyilvántartási tagállamból átteszi a székhelyét egy másik tagállamba, vagy állandó telephelyét megszünteti a nyilvántartási tagállamban, de létrehoz vagy rendelkezik az EU egy másik tagállamában állandó telephellyel, vagy a székhelyét az EU-n kívülre helyezi át, de az EU-ban létrehoz, vagy rendelkezik állandó telephellyel. Ebben az esetben az eredeti nyilvántartási tagállam nem felel meg a továbbiakban a nyilvántartási tagállam feltételeinek, azonban az adóalany továbbra is jogosult az EU-s szabályozás alkalmazására. Így amennyiben az adóalany amellett dönt, hogy továbbra is a MOSS-t alkalmazza, egy másik nyilvántartási tagállamot kell megjelölnie. Ez egy nyilvántartási tagállam váltás. Tekintettel arra, hogy az áfairányelv értelmében a korábbi nyilvántartási tagállam az adóalany ottani székhelye vagy állandó telephelye megszűnésének időpontjával megszűnik nyilvántartási tagállamnak lenni, az új nyilvántartási tagállamban a nyilvántartásba vételnek is ezzel az időponttal kell megtörténnie. Ebben az esetben feltétel, hogy az adóalany tájékoztassa mind a két érintett tagállam adóhatóságát a változás bekövetkeztét követő hónap 10. napjáig. Ezen kivételes nyilvántartásba vételi lehetőség hiányában az adóalanyoknak egy töredék naptári negyedévre vagy egy negyedévre be kellene jelentkezniük az összes fogyasztási tagállamba, mely aránytalan adminisztratív terhet jelentene. A kivételes nyilvántartásba vételi lehetőség azonban az előzőekben meghatározott feltételhez kötött, melyre azért van szükség, hogy a nyilvántartásba vételt végző adóhatóságnak is rendelkezésre álljon bizonyos idő az eljárási cselekmények elvégzésére a bevallás esedékességéig. Nyilvántartási tagállam váltás esetén az új nyilvántartási tagállam részére ugyanazokat az adatokat kell megadnia az adóalanynak, mint amiket a MOSS-ba történő belépéskor meg kellett adnia.

Az egyablakos rendszer hatálya

Az adóalany a MOSS-t kizárólag a távközlési, műsorszolgáltatási és elektronikus szolgáltatások utáni adófizetési kötelezettség teljesítésére alkalmazhatja, kizárólag azon tagállamok tekintetében, ahol sem székhelye, sem állandó telephelye nincs. Ebben nem játszik közre az sem, hogy az adott székhelyről vagy állandó telephelyről nem nyújt ilyen szolgáltatást, illetve hogy ezek a letelepedések nem működnek közre az adott szolgáltatás nyújtásában. Azokban a tagállamokban, ahol az adóalanynak székhelye, állandó telephelye van, az adóalany a vonatkozó szolgáltatásokról a rendes áfabevallása keretében szolgáltat adatot.

Példa: Egy Luxemburgban székhellyel rendelkező adóalany, mely rendelkezik állandó telephellyel Portugáliában és Franciaországban, elektronikus szolgáltatásokat nyújt az egész EU területén. A szolgáltatásokat az adóalany a székhelyéről nyújtja. Ebben az esetben a luxemburgi, portugál és francia nem adóalanyok részére nyújtott elektronikus szolgáltatásokat az adóalany rendre a Luxemburgban, Portugáliában és Franciaországban benyújtott rendes áfaevallásában köteles feltüntetni, függetlenül attól, hogy nem ezek az állandó telephelyek nyújtják a szolgáltatást, míg a többi fogyasztási tagállamban nem adóalany részére teljesített ilyen ügyleteket a luxemburgi adóhatóságnak beadott MOSS-bevallásába állítja be.

-

Az állami beruházások értékelése: az SROI módszertan

2025.07.14., hétfő -

Átadták a Magyar Könyvvizsgálói Kamaráért Érdemérmeket

2025.07.14., hétfő -

Beszámoló a XXIII. Országos Minőségellenőrzési Konferenciáról

2025.07.14., hétfő -

Jogszabálytisztítás és egyszerűsítés az uniós adójogban

2025.07.14., hétfő -

HÍREK

2025.07.13., vasárnap -

HÍREK

2025.07.13., vasárnap