A magyar adórendszer mára a nemzetközi adóversenyképességi rangsorokban is jól teljesít, azonban a versenyképesség további erősítése szükséges. A külső hatások ellenére is folyamatosan azon dolgozunk, hogy a társadalom gerincét jelentő családok, és a gazdaság motorját jelentő mikro-, kis- és középvállalkozások mindennapjait egyszerűbbé tegyük, fejlődésüket segítsük.

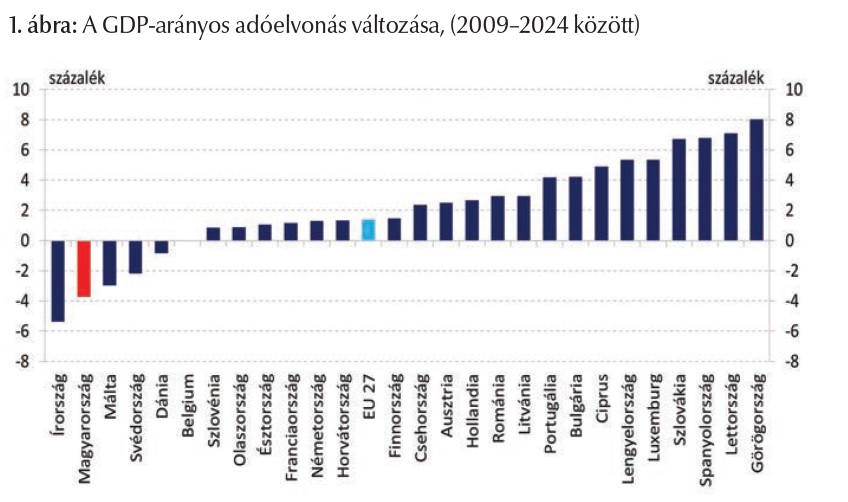

Az adózást érintő globális trendek folyamatosan változnak, így hazánkban is és Magyarország 2010-től egyértelműen az adóelvonás mérséklése mellett tette le a voksát. Ennek köszönhetően 2009 óta a GDP-arányos adóelvonás az Európai Unióban Magyarországon csökkent az egyik legnagyobb mértékben. (1. ábra)

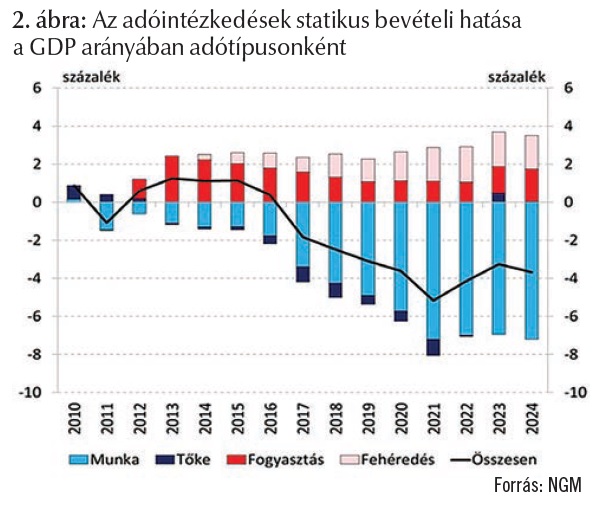

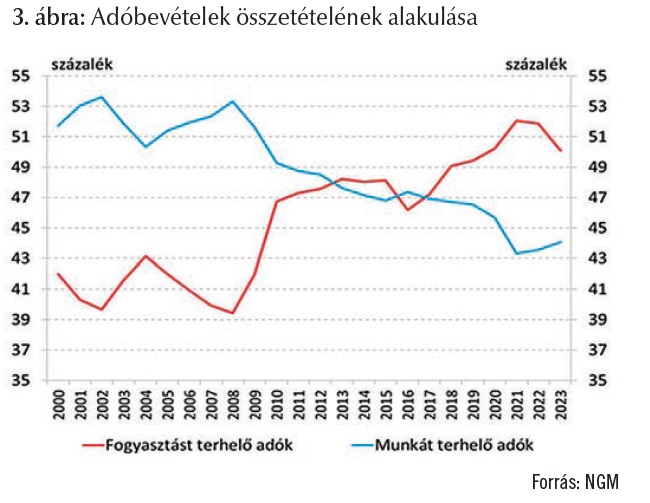

Az intézkedések fontos vezérfonala volt a gazdasági növekedésre negatívan ható, a jövedelmeket terhelő adóbevételek forgalmi jellegű adóbevételekkel való kiváltása, az adóbeszedés hatékonyságának növelése és a gazdasági növekedést elősegítő, célzott kedvezmények rendszerének szélesítése. (2., 3. ábra)

A kormány továbbra is kiemelt figyelmet fordít a gazdaságot terhelő adó- és járulékterhek csökkentésére, célja az adórendszer foglalkoztatás- és vállalkozás-, illetve családbarát jellegének erősítése. Ezzel összhangban, az adópolitika fókuszában a családok támogatása, a munkát terhelő adók, valamint a vállalkozások adó- és adminisztrációs terheinek csökkentése, az adóbeszedés hatékonyságának növelése, illetve az adórendszer egyszerűsítése áll. Ezzel összefüggésben megjegyezzük, hogy a gazdaságpolitikai irány jelenleg 6 pilléren nyugszik, amely magában foglalja a családokat érintő adócsökkentéseket, az infláció elleni fellépést, a lakhatást segítő támogatásokat és a vállalkozások oldaláról nézve a kkv-k fejlesztését, a bérkonvergenciát, valamint a 150 új gyár programot is.

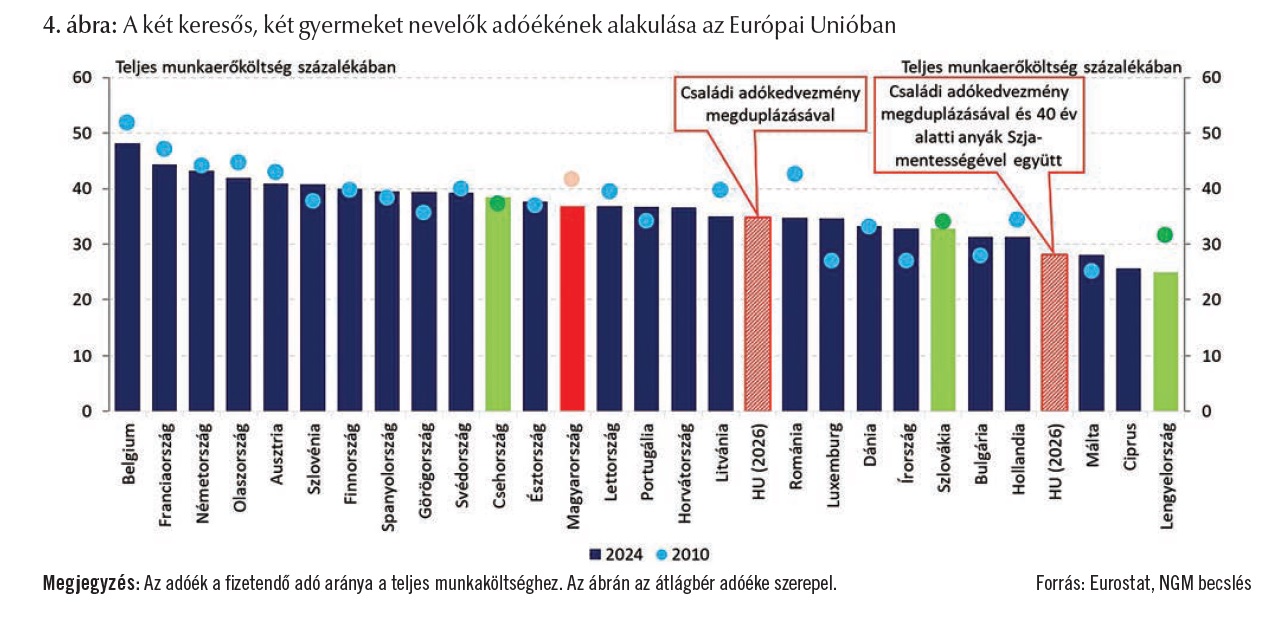

A családokat célzó adókedvezmények tovább bővülnek (pl.: a GYED, CSED adómentessé tétele, valamint a két- és háromgyermekes édesanyák adómentessége), hogy minél több család számára biztosítsuk a könnyebb megélhetést. (4. ábra)

A magyar adórendszer mára a nemzetközi adóversenyképességi rangsorokban is jól teljesít, azonban a versenyképesség további erősítése szükséges. Jelenleg a társasági adó Magyarországon a legalacsonyabb az EU-ban, emellett éves szinten több mint 56 ezer vállalkozás él valamilyen adóalap-csökkentéssel, illetve adókedvezménnyel. Ezen kedvezmények közül kiemelendők a vállalkozások beruházásait segítő kedvezmények: a fejlesztési tartalék, a fejlesztési adókedvezmény, továbbá a kkv-k beruházási hiteleihez kapcsolódó adókedvezmény, ezek összességében éves szinten mintegy 400 milliárd forinttal segítik a hazai vállalati szektort.

A fejlesztési adókedvezmény meghatározott beruházások üzembe helyezése és – a kormányrendeletben foglaltak szerinti – üzemeltetése esetén vehető igénybe. Meghatározott esetekben az adókedvezmény igénybevételének feltétele a Kormány – Európai Bizottság engedélyén alapuló – határozata. A kkv-k számára kedvezőbb igénybevételi korlátok, amelyek több alkalommal csökkentek az elmúlt években: középvállalkozások 100 millió, kisvállalkozások már 50 millió Ft feletti beruházásra is érvényesíthetik. Az adózó 13 adóéven keresztül érvényesíthet adókedvezményt, legfeljebb a bejelentés, illetve a kérelem benyújtásának adóévét követő 16. adóévben. A jövőbeni beruházásokra fejlesztési tartalék képezhető, ami csökkenti az adóalapot. A képzést követő 4 adóévben használható fel. Az érvényesített összeget elszámolt értékcsökkenési leírásnak kell tekinteni, további értékcsökkenés nem érvényesíthető (időzítési előny). A teljes adóévi nyereségre érvényesíthető (a korábbi korlátok 2019-2021 közt több lépcsőben eltörlésre kerültek).

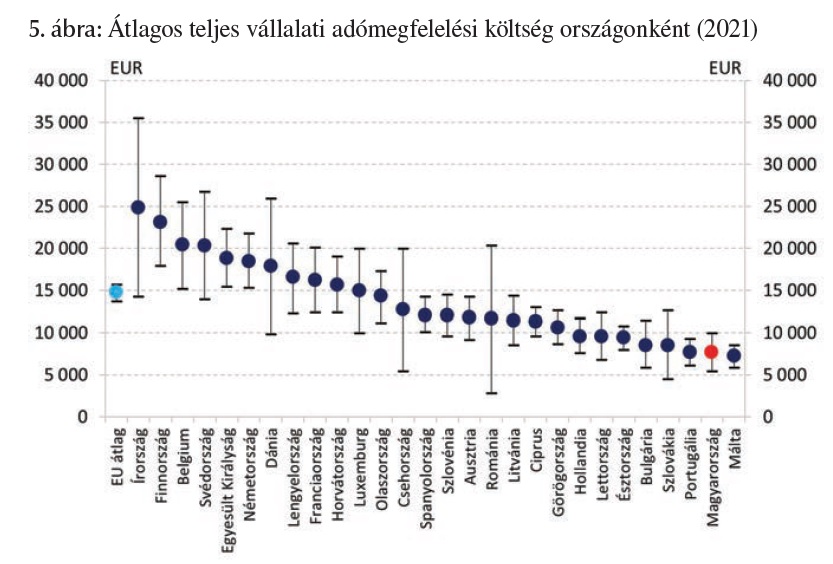

A vállalkozások versenyképességét jelentősen befolyásolják az adminisztrációs terhek, így az adópolitikában is törekedni kell ezek csökkentésére. Az adóadminisztráció költségeit tekintve ugyanakkor Magyarország már jól teljesít – a teljes vállalati adómegfelelési költség (TETCC)1 hazánkban az egyik legalacsonyabb Európában. Magyarországon ez a költség az Uniós átlag felét teszi ki. (5. ábra)

Az adórendszer versenyképességének motorja a digitális átállás, mely érint minden szereplőt, természetes személyeket, vállalkozásokat, nagyvállalatokat, az adóhatóságot és a számviteli és adózási szakembereket is, mindenkit a maga szintjén. A természetes személyek örömmel veszik az adóhatóság mobiltelefonon nyújtott szolgáltatásait, könnyen elérhető nyilvántartásait. A vállalkozások számára fontos a minél alacsonyabb költség mellett üzemeltethető adóadminisztráció.

A digitalizáció nyújtotta lehetőségek kiaknázása szintén nélkülözhetetlen a gazdaság minden szegmensében. A cégek technológiai fejlődése napról napra gyorsul, fontos a folyamatos ismeretszerzés, tanulás és készségfejlesztés – hiszen csak így biztosítható a szakmai minőség és relevancia a digitális korszakban is. A digitális készségek elsajátítása nem csupán előny, hanem ma már kényszerűség a könyvvizsgálók számára is, meg kell állniuk a helyüket az egyre digitalizáltabb gazdasági viszonyok között. A felhőalapú adatszolgáltatások megkönnyítik az információk begyűjtését, átláthatóbbá, rendszerezhetőbbé teszik a könyvvizsgálati dokumentumokat. Az új eszközök (makrózható lekérdezések) mélyebb betekintést és fejlettebb elemzési lehetőségeket nyújtanak (például a vegyes naplótételek esetében), ezzel támogatva a magas színvonalú, megbízható könyvvizsgálatokat, ami alapvető fontosságú a tőkepiacok bizalmának fenntartásához. Az automatizálás révén a könyvvizsgálók felszabadulnak a manuális, időigényes feladatok alól, így a lényegre fókuszálhatnak: a kockázatok azonosítására és a megfelelő válaszok kidolgozására.

|

A jövő adó adminisztrációja tehát egyértelműen adatvezérelt – de a siker kulcsa az okos, felelős és kontrollált technológiai alkalmazásban rejlik.

Az adórendszer versenyképessége ugyanakkor nemcsak a hazai szabályozáson múlik, hanem a nemzetközi szervezetek szintjén folyó munkán is, ezért kiemelten figyelemmel kell kísérni ezen fórumokat és képviselni a magyar érdekeket. Ez különösen igaz a globális minimumadó témakörében, amelyet érintően az OECD keretein belül nemcsak, hogy nem állt meg a munka, hanem olyan kérdésekről is tárgyalások folynak, amelyek a magyar gazdasági szereplők helyzetét is nagyban befolyásolhatják.

Míg az OECD-ben az agresszív adótervezés elleni fellépéshez kötődő munkát közel 140 ország támogatta, addig a 2. pillért jelentő globális minimumadó bevezetésével 2024-2025-ben már csak 36 ország, elsősorban az uniós tagállamok haladtak előre. Az újonnan hivatalba lépő Trump-adminisztráció 2025. január 20-án minden korábbi támogatást és kötelezettségvállalást visszavont az OECD globális minimumadó vonatkozásában, és válaszlépéseket helyezett kilátásba az azt bevezető államokkal szemben, mivel a globális minimumadó szabályok alkalmazása esetén előfordulhatna, hogy egy külföldi ország adóztassa valamely USA társaság jövedelmét.

Az OECD jelenleg egy olyan szabályrendszer kidolgozásán dolgozik, amely az USA és OECD minimumadó rendszer párhuzamos működését az IF (Inclusive Framework) országok számára elfogadható módon teremti meg, az országok által jelzett versenyegyenlőségi, továbbá általános adóelkerülési szempontokat figyelembe véve. A minimumadó rendszerek párhuzamos működtetése hatással van az OECD globális minimumadó-rendszer integritására és általános szerkezetére. Ahhoz, hogy egy ilyen párhuzamos rendszer a G7 államokon túl szélesebb körű IF tagok részéről támogatást kapjon, mindenki számára tisztességes és kiegyensúlyozott környezetet, valamint egyenlő versenyfeltételeket kell biztosítani, és tiszteletben kell tartani minden ország adószuverenitását.

A gyorsan változó világban, vámháború közepette elengedhetetlen az EU versenyképességének a növelése. Kérdés ugyanakkor, hogy tud-e megfelelő szintű választ adni a vámháborúban, valamint felülvizsgálja-e belső szabályozását a globális minimum adóval kapcsolatosan. Az eddigi fejlemények nem biztatóak. Az EU továbbra is halogatja a már Draghi-jelentésben is azonosított problémák megoldását: nem sikerült csökkenteni a magas ipari energiaárakat, a látványos innovációs deficitet, jelentős a lemaradás a jövő technológiái terén (alacsony GDP-arányos K+F kiadások). A versenyképességet emellett rontja az EU szintjén a túlságosan szigorú fiskális politika, valamint a tőkepiaci integráció hiánya is.